Los sectores estratégicos que aguardan la oleada de ayuda pública

Aerolíneas y compañías turísticas esperan recibir una lluvia de dinero para sobrevivir

La monumental crisis económica desencadenada por el coronavirus ha provocado una respuesta colosal por parte de los Estados y los bancos centrales. Los Gobiernos de todo el mundo han apoyado líneas de liquidez por valor de cientos de miles de millones de euros, para tratar de salvar empresas.

Algunos sectores, como el de las aerolíneas, se han visto especialmente afectados por la limitación del tráfico aéreo y están perdiendo dinero a chorros. En otros casos, la forma de actuar de los Gobiernos ha sido limitar la posibilidad de tomas de control en el capital por parte de inversores extranjeros.

Los principios básicos de la economía liberal están saltando por los aires y, con ellos, las normativas que limitan las ayudas de Estado y las que promueven la libertad de circulación de capitales. Los países se ensimisman para salvar los muebles, a la espera de que pase el temporal.

Aerolíneas: poca visibilidad, incluso cuando pase la pandemia

La pandemia del coronavirus ha hecho que los cielos cierren. O casi. Todos los países del mundo han decretado fuertes restricciones a los vuelos comerciales y de mercancías, para tratar de contener la propagación del coronavirus. La caída del tráfico aéreo ha ido del 60% al 90%, en función de cada país. Con la mayor parte de la flota en tierra, las aerolíneas están perdiendo dinero a espuertas. En Lufthansa, la compañía bandera de Alemania, pierden un millón de euros cada hora.

Firmas como Alitalia, Air France o la citada Lufthansa han tenido que solicitar ayuda a sus Gobiernos para poder garantizar su futuro inmediato. Otras, como Iberia y Vueling, han levantado financiación bancaria vinculada a la obtención de avales públicos. “Las aerolíneas son un sector estratégico para muchos países”, explica José Caturla, director general de Unigest. “Son imprescindibles para regiones dependientes del turismo, o para ciudades que han hecho de su aeropuerto de referencia un ‘hub’ internacional, como Madrid”.

Una vez que reciban las líneas de liquidez (4.500 millones para Lufthansa, otros 7.000 para Air France...) o que sus créditos bancarios sean avalados por los Estados (1.010 millones de euros de crédito a Iberia y Vueling), habrán salvado unos meses de operativa, pero las dudas sobre el futuro a medio plazo de no pocas referencias son enormes.

“No se sabe cuándo terminarán las restricciones para viajar. No se sabe a qué velocidad se irá recuperando la demanda. No se sabe en qué medida las aerolíneas sufrirán una contracción estructural por mayores exigencias en la distancia entre pasajeros. No se sabe en qué medida podrán ajustar sus costes. Ni siquiera, si necesitarán inyecciones adicionales de capital para garantizar su viabilidad”, apuntaba esta semana Citi en un informe sobre el sector.

Las compañías están tratando de ajustar sus costes, con Expedientes Temporales de Regulación de Empleo (ERTE) y cuentan con la caída del precio del petróleo. Pero para muchas no será suficiente. El viernes, el diario alemán Der Spiegel, especulaba con que el Gobierno alemán estaba negociando con Lufthansa una inyección de 10.000 millones de euros a cambio del 25% del capital.

Todas las aerolíneas del mundo, y también los fabricantes, están en apuros. Boeing ha anunciado esta semana que recortará su plantilla un 10% (16.000 empleados) y también recibirá apoyo por parte del Gobierno estadounidense (podría llegar a una inyección de liquidez de 60.000 millones de dólares). Norwegian tiene que convertir deuda en acciones para recibir garantías de Noruega a líneas de financiación.

Una consecuencia colateral de los rescates públicos es el freno a las operaciones corporativas, especialmente transfronterizas. “Cuando Italia meta millones en Alitalia para salvarla, difícilmente va a aceptar que luego la compañía sea adquirida por otra competidora”, reflexiona José Caturla, de Unigest.

Turismo: azotado y expectante ante las ayudas públicas

El turismo podría recibir el 25% del fondo de reconstrucción que está diseñando la UE y del que aún se desconoce la cuantía exacta y en qué medida estará formado por préstamos o por ayudas directas. Según avanzó el comisario europeo de Mercado Interior, Thierry Breton, este sector es una “prioridad absoluta” en la elaboración de un Plan Marshall que las empresas españolas recibirían como agua de mayo. Turismo y hostelería se están llevando la peor parte del confinamiento para contener la pandemia, con el consiguiente efecto arrastre sobre el conjunto de la economía española, muy dependiente de este sector.

Por lo pronto compañías como NH o la francesa Accor ya han anunciado la suspensión del dividendo y la británica International Hotels Group (IHG), la cuarta mayor cadena hotelera del mundo, ya ha obtenido ayuda del Banco de Inglaterra a través de un crédito de 690 millones de euros. En España, el derrumbe de la actividad en este sector es un foco de especial riesgo por su capacidad de acelerar la recesión económica, dada la alta tasa de temporalidad entre sus empleados y un nivel medio de salarios bajos. Por lo pronto, las compañías turísticas cuentan con la opción de los créditos con aval público para intentar sortear la situación, si bien la gran incertidumbre que atenaza al sector es cuándo se regresará a un nivel de actividad relativamente normal.

“Podría haber ayudas directas al turismo pero es un sector que lleva siete años de récord anual de actividad, la situación de estas empresas es más sólida que en otros sectores. Y va a ser muy importante dar un uso óptimo a los recursos públicos”, explica Gonzalo García, director de economía de AFI.

Ricardo Gil, director de asignación de activos de Trea Asset Management, también se muestra escéptico sobre un mayor grado de intervención pública en el sector turístico español, con inyecciones de capital. “Cuando un sector está muy concentrado y tienes un puñado de grandes operadores es cuando una medida así es más efectiva. Pero el turismo es un sector muy fragmentado”, explica.

Infraestructuras: parada en seco y remontada para largo

El parón en seco de la actividad a causa del confinamiento ha congelado los planes del sector industrial y de infraestructuras, que bastante tendrá con afrontar en los próximos meses una vuelta paulatina a la normalidad en la que intentar regresar al punto de partida previo a la pandemia. El sector difícilmente podrá contar con un plan extra de inversión pública, cuando el gasto del Estado ya se va a disparar en cubrir de forma prioritaria el impacto por la ausencia de actividad. “A corto plazo, habrá poco margen para reactivar programas. Fomento se centrará sobre todo en el mantenimiento de las infraestructuras, sobre todo ferroviarias, y en incentivar la rehabilitación y la eficiencia energética”, explica Gonzalo García, director de economía de AFI.

Las previsiones económicas para 2020 que ha enviado el Gobierno a Bruselas contemplan, además de un derrumbe del PIB este año del 9,2%, un desplome de la inversión del 25,5%. Y el valor de los activos adquiridos o producidos por empresas, familias y organismos estatales se elevaría el 16,7% al año siguiente, lejos aún de haber vuelto a la situación de 2019, lo que augura tiempos difíciles para la industria y la construcción. Por lo pronto, en el primer trimestre la licitación de obra pública cayó el 32,3% en comparación con el primer trimestre del año anterior, con un acusado descenso del 50,6% en la administración central. Y los datos del segundo trimestre auguran un panorama desolador.

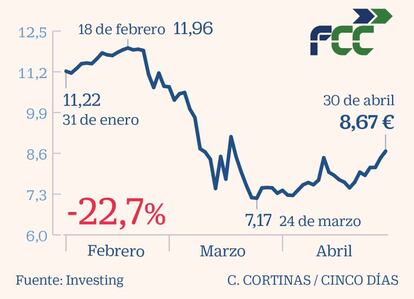

Muy distinta es la perspectiva de las compañías vinculadas a la infraestructura de telecomunicaciones. Este sector se ha convertido en clave durante la pandemia y lo seguirá siendo con los planes de geolocalización que prevé el Gobierno para controlar la situación y la evolución del coronavirus en los próximos meses. El blindaje de empresas de interés estratégico adoptado por el Ejecutivo es además una medida especialmente pertinente para Telefónica, más vulnerable después de una intensa caída bursátil que llegó a hundir el precio de sus acciones por debajo de los 4 euros.

Banca: la vía para canalizar las ayudas de los gobiernos

El sector bancario no será el destinatario en esta crisis de las ayudas públicas. Una de las grandes diferencias de la situación actual frente al estallido de Lehman en 2008 o la crisis de deuda soberana de la zona euro en 2012 es que las entidades financieras está en una sólida posición de capital. Afortunadamente, ya que son la pieza clave para responder a la ingente necesidad de financiación que reclaman las empresas para afrontar la parálisis económica ante la pandemia.

La banca es la gran correa de transmisión de las inyecciones de liquidez sin precedentes que han lanzado los bancos centrales con el objetivo de que fluya el crédito. Y al otro lado, facilitando al máximo la tarea de la banca, están los gobiernos con millonarias líneas de financiación con aval público.

Instituciones de financiación pública como el ICO trabajan estos días a toda máquina para analizar las solicitudes de financiación de empresas y autónomos dentro de esas líneas de crédito con aval del Estado. Y la banca ha tenido que hacer su parte agilizando esas peticiones de liquidez por parte de sus clientes, aunque el sector luego asumirá entre el 20% y el 40% del riesgo del crédito en el caso español. La gran tentación para los gobiernos en un momento como el actual sería contar con entidades financieras enteramente públicas, desde las que teledirigir la concesión de crédito. En España, el Estado controla el 60% de Bankia, aunque esta entidad deriva al ICO para su aprobación las peticiones de sus clientes de crédito con aval público, como el resto de bancos.

Desde el punto de vista de la inversión, la notable participación pública en su capital no está suponiendo estos días un elemento diferenciador para la cotización de Bankia, según explica Ricardo Gil, director de asignación de activos de Trea AM. Es conocida la intención del Ejecutivo de privatizar Bankia, aunque la crisis vaya a imponer previsiblemente unos plazos más largos de lo previsto. “Esta pandemia será con seguridad un desencadenante de fusiones bancarias más adelante”, afirma Gil.

Archivado En

- Nacionalizaciones

- Crisis económica coronavirus covid-19

- Inversión financiera

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Coyuntura económica

- Virología

- Política económica

- Epidemia

- Microbiología

- Enfermedades infecciosas

- Enfermedades

- Medicina

- Economía

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia