Los mercados baten récord histórico de sorpresas negativas

El coronavirus destruye todas las previsiones para 2020 e impone la cautela a la espera del grado de deterioro de los resultados empresariales

Los mercados financieros llevan años en situación excepcional, con la deuda pública y la renta fija prácticamente intervenidas por los bancos centrales y la paradoja en Europa y Japón de pagar por prestar dinero. Una situación de tipos mínimos o negativos que dejó a la Bolsa como única alternativa de inversión, después del recorrido al alza de los precios de los bonos. El Covid-19 ha supuesto un triple salto mortal circense con caídas históricas que nos llevan a los tiempos de la Gran Depresión de 1929 y que hacen pequeña la reciente crisis financiera de 2008. Este 2020 que ya ha cerrado su peor trimestre en las Bolsas, ha colocado la volatilidad en niveles nunca vistos y llevado al precio del petróleo a viajar hasta 2002.

Nadie lo podía prever. Los analistas hablaban a comienzo de año de un menor crecimiento de las economías y se atrevían a apuntar ganancias muy cortas en los índices, en torno al 5%. Ahora, se habla claramente de recesión económica y de fuerte recorte del beneficio empresarial, cuando no de pérdidas, con la desaparición del socorrido dividendo. Dave Lafferty, Jefe de Estrategia de Natixis Investment Managers apunta en un reciente informe que “aún se está estimando un número positivo para el crecimiento interanual de los beneficios del S&P 500 en el conjunto de 2020, pero con largas partes de la economía americana cerradas durante dos o cuatro meses, eso es simplemente inimaginable. Creo, por tanto, que todavía tienen que caer más los mercados. Es posible, y es solo una estimación, que hayamos alcanzado ya el 70% o el 80% de la caída, pero debería haber aún algo más de dolor en los mercados”.

La capacidad de mantener el beneficio o de que caiga lo menos posible será clave en la recuperación de las Bolsas. Desde el departamento de análisis de Bankinter tienen una visión más positiva. “La sobrepenalización que han sufrido las Bolsas las coloca en niveles francamente atractivos, principalmente el EuroStoxx-50 y el S&P 500. Para adaptar nuestras valoraciones al nuevo contexto, hemos aceptado, en grandes números, que los beneficios de 2020 se verán recortados a la mitad de media y que en 2021 se recuperarán apreciablemente pero, a pesar de ello, serán inferiores a los de 2019”. En un horizonte de 12 meses creen que el Ibex tiene un potencial de subida del 13%, que se elevaría hasta el 23% para el EuroStoxx 50 y el 17% para el S&P500.

Defensivos

Los analistas se decantan, de momento, por sectores defensivos como el eléctrico o el farmacéutico. Eso sí, descartan al bancario, afectado tanto por las políticas monetarias expansivas de los bancos centrales como por la caída de la actividad económica.Javier Molina, portavoz de eToro considera clave el nivel de los 7.300 puntos en el Ibex 35 desde un punto de vista de análisis técnico para poder pensar en una recuperación del selectivo. “Mientras se encuentre por debajo, los 5.900 puntos son la referencia a no perder”. En el caso del S&P 500 el primer soporte estará en los 2.300 puntos, “con el reto a corto plazo de ser capaz de superar los 2.750 puntos”.

Pese a lo complejo y novedoso de los efectos de la pandemia del coronavirus Covid-19 en la economía, los analistas de la gestora Unigestion esperan que el crecimiento interanual en Estados Unidos se contraiga el 2,9% y el 3,6% en la Eurozona, lo que significa normalización del crecimiento en la segunda parte del año. El gigante de la renta fija, la gestora Pimco también ve matices respecto a la crisis de 2008: “Si bien la caída a corto plazo probablemente excederá a la de 2007-2008, la diferencia radica en que la recesión no está provocada por desequilibrios fundamentales, sino por distorsiones en la actividad provocadas por las medidas autoimpuestas para contener el virus. Esto significa que, por muy profunda que sea, la recesión no necesita ser larga y puede ser seguida de una fuerte recuperación económica en forma de U o en V”.

El petróleo retoma la subida tras marcar mínimos de 2002

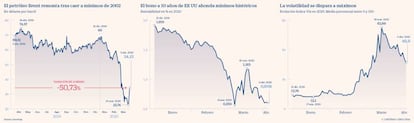

En el petróleo se ha juntado la crisis del Covid-19 con la guerra de precios entre Arabia Saudita y Rusia a comienzos del pasado mes de marzo. El crudo bajó desde los 53 dólares hasta el entorno de los 20 dólares el barril Brent en los últimos días, niveles de precios que no se habían visto desde marzo de 2002. Muestra de la volatilidad de este mercado, las insinuaciones de Donald Trump, sobre un acuerdo entre Arabia Saudita y Rusia para recortar la producción junto a la invitación del país árabe para una reunión de la OPEP provocaron este jueves jueves un alza del crudo del 20%.

La tendencia alcista siguió durante la sesión del viernes y el precio se estabilizó sobre los 30 dólares. No obstante, las previsiones de los analistas han estallado por los aires. La agencia Reuters hace mensualmente una encuesta entre 40 analistas y en febrero de este año la expectativa de precios para 2020 se situaba en los 60,63 dólares el barril Brent y de 55,75 dólares para el West Texas. En la publicada el pasado 31 de marzo, prevén un precio de 38,76 dólares para el Brent y 35,29 para el Texas. En esta misma línea, Bank of America ha recortado sus precios del petróleo a 37 dólares para el Brent y 32 para el Texas. Michel Salden, Head of Commodities de Vontobel AM, apunta que ya se está viendo una dicotomía con posibles caídas para el petróleo a corto plazo, mientras que a largo plazo el precio comienza a subir (2022-2025).

Como indican desde Bankinter, estas caídas tienen efectos mixtos. Los productores, con altos costes de extracción y elevado endeudamiento, se verán obligados a detener sus inversiones. Eso sí, menores precios de los combustibles, favorecerán a los consumidores, estimulando el gasto, y beneficiarán a algunas industrias como aerolíneas, transporte, agricultura y manufacturas.

Deuda de EE UU: El refugio por excelencia, muy por debajo del 1%

El Covid-19 también ha hecho posible ver el bono estadounidense a 10 años por debajo del 1%. En su cotización actual se sitúa en el 0,613%, por debajo incluso de la deuda española (0,693%) con la misma referencia temporal. En los gráficos desde 1970 no aparece un nivel de rentabilidad tan bajo para esta referencia, que ha jugado siempre un papel de refugio en el mundo en los momentos de pánico e incertidumbre de las Bolsas o las economías. ¿Hay algo más seguro que un bono respaldado por la principal economía del mundo?

Estados Unidos se ha librado en sus bonos de los tipos negativos que recorren Europa o Japón y al comienzo de este mismo año, la referencia de 10 años ofrecía al inversor una rentabilidad del 1,9% en dólares. Pero el Covid-19 ha propiciado en Estados Unidos las medidas más generosas en cuanto a liquidez e impulso del mercado y la economía. Este pasado marzo, la Reserva Federal Estadounidense (Fed) recortó su tipo de referencia en 100 puntos básicos hasta 0.0%/0,25% y reactivó su programa de compras de activos de forma ilimitada. Y está dispuesta a mantener los tipos de interés en estos niveles mientras permanezcan los efectos del coronavirus y a los estímulos que sean necesarios para dar soporte y liquidez a la economía. Por primera vez, la Fed ofrece créditos directos a empresas y compras de bonos corporativos. El paquete representa cerca del 9,3% del PIB estadounidense y el 42% del presupuesto de 2019. Sumado a las medidas de inyección de liquidez de la Fed los estímulos ascienden al 30% del PIB. Como en la pasada crisis de 2008, una respuesta más fuerte y contundente que en Europa.

Desde Bankinter apuntan que aunque la curva de tipos se ha aplanado, “de momento, no anticipa una recesión como desenlace más probable”.

Volatilidad: El índice del miedo nunca estuvo tan alto

En 1993 se creó el índice VIX que mide la volatilidad de las 500 mayores empresas recogidas en el estadounidense Standard & Poor´s 500 y se conoce como índice del sentimiento inversor. Del miedo, de la volatilidad. A mediados del pasado mes de marzo, fruto del pánico bursátil por el Covid-19, llegó a tocar su nivel más alto en el 82,6%, una cota desconocida en sus casi 30 años de existencia.

Nunca se habían visto niveles parecidos, ni siquiera con los atentados de las Torres Gemelas de Nueva York en 2001 cuando superó los 58 puntos. Su precedente más alto se encuentra en la crisis rusa de 1998 al alcanzar los 60 puntos. En estos días, el índice VIS se mueve en los 57 puntos, muy por encima de los 14 puntos de media durante el pasado año. Por tanto, este indicador nos está diciendo que el mercado aún está muy lejos de tranquilizarse. Tal y como recoge IG Markets, la volatilidad es una medida estadística de cuánto cambia el precio de un activo durante un período de tiempo determinado. Se ha convertido en una forma popular de evaluar el grado de riesgo de un activo: cuanto mayor sea el nivel de volatilidad, mayor será el riesgo asociado con el activo. Los mercados volátiles se caracterizan por cambios de precios extremadamente rápidos y un alto volumen de operaciones.

La firma Admiral Markets recalca que en los mercados, la volatilidad representa confianza o miedo. Así si el índice VIX se mueve entre 0 y 20, hay poca volatilidad en el mercado y los inversores tienen confianza y el S&P500 está en principio en tendencia alcista. Entre 20 y 30, la tendencia al alza puede continuar pero también comenzar a revertirse. Por último, cuando este indicador oscila entre 30 y 100, la volatilidad es particularmente alta con una fuerte corrección o incluso a un colapso de los precios.