Los jubilados reciben con su pensión un 28% más de lo aportado a la Seguridad Social

El Instituto de Actuarios Españoles asegura que el sistema de pensiones es insostenible, muy generoso, con fallos contributivos e ineficiente y clama por su reforma

"El sistema público de pensiones no es sostenible financieramente; es muy generoso; tampoco es equitativo actuarialmente, ni es eficiente". Este es el taxativo diagnóstico del exhaustivo análisis que ha hecho el Instituto de Actuarios Españoles de la Seguridad Social española en la actualidad. A la luz de estas conclusiones, los actuarios --que son los profesionales de la economía que proyectan y gestionan los riesgos y analizan su impacto financiero--, han hecho hoy un serio llamamiento de atención: "Hacer sostenible el sistema de pensiones es el principal reto de España como sociedad y ahora mismo no hay ningún plan de trabajo", ha advertido Gregorio Gil de Rozas presidente de este organismo independiente.

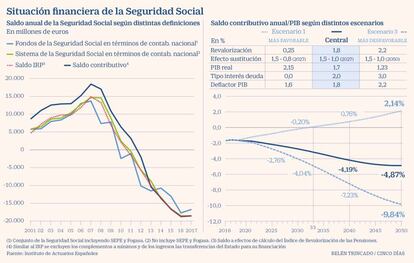

Estos expertos han respaldado con sus cálculos cada una de estas afirmaciones. La primera de ellas, que niega la sostenibilidad financiera del sistema de pensiones para el futuro se ilustra con el actual déficit de la Seguridad Social, que ingresa todos los años unos 20.500 millones menos de lo que se gasta en pagar más de nueve millones de pensiones contributivas. Esta cantidad que se repite cada año e irá in crescendo, "serviría para construir 50 grandes hospitales como el de la Fe de Valencia, por ejemplo", cuantificó ayer Enrique Devesa, profesor titular de Economía Financiera y Actuarial y miembro del Instituto de Actuarios Españoles.

Es más, estos profesionales han asegurado que si no se acometen reformas inmediatas de la Seguridad Social, en 2050, tras la llegada de todos los jubilados de la generación del baby boom al sistema, el 66% de las obligaciones de pago de pensiones no tendrán ingresos por cotizaciones que los respalden. Y esto ocurrirá en un escenario económico medio, porque en uno pesimista, serán tres de cada cuatro euros (el 74%) que tenga que abonar, los que no tendrán ingresos de cuotas para hacerlo.

En cuanto a la segunda de las advertencias actuariales, que analiza la suficiencia de las pensiones, esto es si son adecuadas para la vida diaria, este diagnóstico revela que el sistema "es muy generoso, si no el más generoso de toda la Unión Europea". Los ingresos de un trabajador que se jubile hoy en España equivalen de media al 78,2% de su último salario, cuando en Alemania, por ejemplo, no llegan al 40%.

Otra derivada de esta generosidad es que los jubilados se llevan de media un 28% más de lo que han aportado durante su vida laboral. Concretamente, según estos cálculos actuariales, por cada euro que aporta un trabajador a la Seguridad Social se lleva 1,28 euros durante el cobro de su pensión de jubilación. Así, Gil de Rozas explicó ayer que “la rentabilidad real del sistema actual es del 3,5%. Y si se comparan estos rendimientos con la evolución futura del PIB en un escenario central (1,7% anual de media), “la diferencia refleja el déficit contributivo actuarial, que quiere decir que recibimos más de lo que aportamos”, añadió.

A esto añaden que no todos los individuos del sistema reciben la misma rentabilidad de él. Así, algunas inequidades se pueden y deben justificar socialmente, como las que se aplican a las madres con el complemento de maternidad, pero otros beneficios como los del régimen de autónomos o el agrario respecto al de asalariados u otras “son más difíciles de entender porque son desequilibrios .

En opinión de estos expertos la Seguridad Social española debería hacer públicos y poner encima de la mesa este tipo de datos actuariales, como sí hacen ya en otros países como Estados Unidos, Japón, Suecia o Canadá. En ese sentido, Gil de Rozas y Devesa reclamaron ayer la figura de un ente público e independiente que se ocupe del equilibrio actuarial del sistema de pensiones.

Dicho todo esto, los actuarios advirtieron que, en ausencia de reformas profundas del sistema y con la reforma de 2013 suspendida, solo los cambios de 2011, que sí se están aplicando, ya supondrán una pérdida de poder adquisitivo de las pensiones en el medio y largo plazo, aunque las pensiones suban nominalmente. En este escenario, creen que será clave cómo se revaloricen las pensiones. Si no se aplica el 0,25%, al menos durante unos años, explicaron, “sus necesidades de sostenibilidad pueden llegar a ser preocupantes”.

Según sus cálculos, en un escenario económico central –con un PIB anual del 1,7% y una inflación del 1,8%–, si las pensiones se vuelven a vincular al IPC, el actual déficit contributivo, que ascenderá al 1,7% del PIB este año (los 20.500 millones citados) se elevará al 2,76% en 2030; al 4,19% en 2040 y al 4,87%. Esta última cifra equivaldrá a 100.000 millones en euros de hoy.