Iberdrola, el segundo gigante del Ibex

La firma energética se revaloriza un 32% en Bolsa desde el arranque del año y supera en capitalización a Banco Santander, pero los analistas avanzan que ya no acumula más recorrido alcista

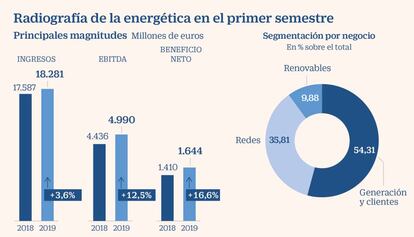

No les falta razón a los que dicen que la Bolsa es una inversión a largo plazo. Han tenido que transcurrir casi once años para que el gigante energético Iberdrola despertase de su letargo y volviera a superar la barrera de los 9 euros por acción. Un nivel que le ha llevado a situarse como la segunda compañía más valiosa de la Bolsa española, solo superada por Inditex y ganando al transatlántico bancario Santander. Iberdrola capitaliza casi 59.000 millones de euros, frente a los 56.300 del banco presidido por Ana Botín. Con una revalorización del 32% en la acción en lo que va de año, después de muchos ejercicios de movimiento lateral donde el dividendo era casi el único argumento para estar en estos títulos. Sus sólidos beneficios que crecen a dos dígitos, la acertada internacionalización junto con su apuesta por las renovables y unos tipos de interés en mínimos que alivian su deuda son los argumentos para esta alza casi vertical de los títulos.

Pero la fiesta alcista de Iberdrola está próxima a su fin, según los analistas. A principios de este mes de agosto el banco estadounidense Goldman Sachs daba un precio objetivo para la acción de 9,9 euros, el más alto entre los analistas. Y argumentaba su subida de recomendación desde los 8,4 euros anteriores por una mejora del beneficio más fuerte de lo esperada. “Entre 2018 y 2020, estimamos que Iberdrola aumentará el ebitda en casi un 20%: una tasa notable para una utility de este tamaño. Con su expansión en energías renovables globales, redes estadounidenses, Brasil y las plantas contratadas en México, consideramos que la firma podrá ofrecer un beneficio por acción del 5% hasta 2025”, indican.

Los buenos resultados de la compañía presidida por Sánchez Galán, con un crecimiento del 16,6% en el primer semestre de este año hasta los 1.644 millones de euros, se unen a una situación del mercado bursátil muy favorable hacia este tipo de grupos. Así lo ve el director de renta variable de Atl Capital, Ignacio Cantos: “Estamos en un mercado dicotómico en el que lo caro está carísimo y lo barato, baratísimo. Creo que Iberdrola ha mantenido una estrategia muy buena con las renovables y con su internacionalización en mercados que podríamos calificar de serios como EE UU o Reino Unido. Pero con un PER (veces que el precio contiene el beneficio por acción) de 18 veces y una rentabilidad por dividendo del 3,7% todo lo bueno de la compañía ya está en el precio actual”, explica.

La deuda de Iberdrola es su principal talón de Aquiles, al alcanzar a cierre de junio los 36.335 millones, 2.000 millones más que en igual periodo de 2018. Aunque esta deuda neta no es ahora una preocupación de los mercados con los tipos en mínimos. Eso sí, la energética espera reducirla en el segundo semestre como consecuencia de la venta de activos. Así, recientemente, se desprendió del 40% de su proyecto en un parque eólico del Reino Unido por 1.756 millones. Pero la deuda no cuestiona su plan de inversiones, que ha elevado hasta los 34.000 millones de euros. La firma de calificación S&P Global Ratings no espera que se produzcan importantes reducciones de deuda por esa apuesta inversora. “Su sólido rendimiento en la primera mitad de 2019 probablemente se utilizará para un crecimiento adicional, principalmente en redes y energías renovables, más que para mejorar las métricas de crédito”.

Por su parte, Ángel Pérez Llamazares, analista de Renta 4, desvela los riesgos de Iberdrola, no sin antes cambiar su recomendación de comprar a mantener dando a la acción un precio objetivo de 9,18 euros: “El excelente comportamiento en lo que llevamos de 2019 ha agotado el potencial a corto plazo del valor”.

Entre los riesgos, Pérez Llamazares apunta al inicio del nuevo periodo regulatorio a partir de 2020. “Esto supone el cierre de centrales de carbón (final de 2020 para Iberdrola) y nucleares (antes de 2035), nuevo desarrollo del parque de renovables y la bajada de retribución financiera del negocio de redes hasta el 5,58% (asumiendo el borrador de la CNMC). Los precios mayoristas, tanto en España como en el Reino Unido, apuntan a una subida para final de año a consecuencia del repunte en el coste de las materias primas y el CO2, presionando con ello al negocio de generación y clientes en ambas regiones, así como las débiles producciones eólicas e hidráulicas”. Y apunta al futuro: más allá de 2020, “mantiene un excelente posicionamiento para el desarrollo de eólica marina, continuar con el desarrollo del almacenamiento y con otras tecnologías renovables, así como seguir impulsando las inversiones en redes”, concluye.

Plusvalíao dividendo

Comportamientos estancos. El análisis del mercado crea a veces compartimentos estancos. Uno de los más usados es el que separa a las acciones de crecimiento (growth) de las de valor (value).

Sin importar el dividendo. En las primeras está permitido un PER más alto y no importa el dividendo, mientras que en las segundas son el corte del cupón y la estabilidad las claves para colocar el dinero.

Disparo de rentabilidades. Después de este duro verano para la Bolsa, las rentabilidades por dividendo se han disparado en muchos títulos, pero a costa de soportar fuertes caídas de sus precios.

De value a growth. Encontrar esta ratio por encima del 7% es habitual entre títulos del Ibex 35 como los bancos o en el caso de Telefónica. Iberdrola ha pasado de ser durante casi dos lustros un value a convertirse en un growth. ¿Quién será el próximo que cambie de etiqueta?