Los fondos globales disparan su liquidez por las dudas sobre las Bolsas

Algunos gestores llegan a tener el 77% del patrimonio en efectivo

Los gestores de fondos de inversión cobran comisiones que van del 0,5% al 2% a cambio de buscar las mejores alternativas para sus clientes. Compran acciones y bonos para crear carteras diversificadas. Normalmente, su posición en liquidez es mínima. Tienen lo justo para atender las solicitudes puntuales de retiradas de dinero. Sin embargo, la situación en los mercados financieros es ahora tan incierta que muchos gestores están optando por destinar una buena parte de la cartera a efectivo. Saben que de ahí no van a sacar nada pero así, al menos, logran reducir riesgos.

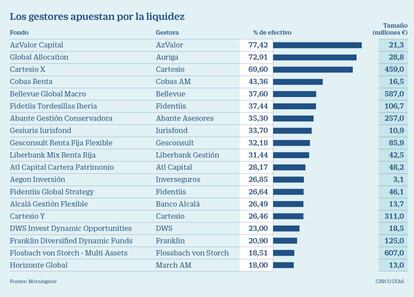

Uno de los casos más extremos es el fondo Auriga Global Allocation, gestionado por Luis Bononato. Ante la amenaza de que las Bolsas tengan una severa corrección en los próximos meses, el experto ha decidido destinar casi el 73% de la cartera a liquidez.

Uno de los acontecimientos que ha llevado a extremar la precaución es lo sucedido con algunos fondos en Reino Unido. “Hemos visto cómo han tenido que congelar o suspender las salidas masivas de capital, debido principalmente a la falta de liquidez en algunas de sus inversiones, tanto en renta fija privada, como en compañías de pequeña capitalización. Si en entornos benignos como el actual se empiezan a dar estas situaciones, no quiero imaginar lo que pueda suceder en un escenario más adverso”, explica el gestor.

Los gestores globales, como Bononato, tienen unos mandatos muy amplios y pueden invertir en todo tipo de acciones y bonos de todo el mundo. El temor al final del largo ciclo bursátil en Estados Unidos y a la sobrevaloración de la deuda por las políticas monetarias expansivas ha hecho que en muchos de ellos predomine la cautela.

La burbuja de los bonos

Los gestores con una política de inversión flexible han utilizado tradicionalmente los bonos a corto plazo para reducir el riesgo de su cartera. En lugar de tener un 80% o un 90% en Bolsa, bajaban al 60% o al 50% cuando creen que la renta variable está demasiado cara y el resto lo invierten en letras o pagarés. Sin embargo, este tipo de activos se ha revalorizado tanto que muchos temen que puedan sufrir una brusca corrección.

La prestigiosa gestora AzValor, especializada en inversiones en Bolsa, cuenta con un fondo (AzValor Capital) para aquellos clientes que quieren reducir su exposición a Bolsa. El vehículo puede invertir en todo tipo de activos de renta fija (emisiones de deuda pública, bonos emitidos por empresas...) siempre que tengan plazos inferiores a 18 meses.

Ahora, con la mitad de la deuda pública europea cotizando a tipos negativos, los gestores del fondo están prefiriendo dejar el dinero en efectivo (como cuentas corrientes), antes que comprar deuda. El 77% de su patrimonio está en liquidez, con un coste del -0,44%, de acuerdo con el último informe trimestral.

Una de las gestoras españolas más reconocidas por su gestión prudente es Cartesio. La firma de análisis global de fondos, Morningstar, le ha concedido la medalla de oro, su máxima distinción. Uno de sus fondos estrella, el Cartesio X, cuenta con un nivel de liquidez en cartera muy superior al que tiene normalmente, más de un 66% en depósitos y efectivo.

Con la mayor parte de la deuda pública cotizando en tipos negativos “el sentido común o de supervivencia, lleva al inversor a asumir más riesgo para conseguir mejores rentabilidades, pero no debemos olvidar el mensaje implícito y profundamente negativo de la deuda pública”, explican los gestores de Cartesio en su informe mensual.

Su posicionamiento actual pasa por asumir un nivel mínimo de riesgo debido a la especial coyuntura de mercado. Lo mismo ocurre con su fondo Cartesio Y. Entre las dos estrategias manejan más de 700 millones de euros.

“Destinar dinero a efectivo no es lo ideal. Al final, lo hacemos porque no encontramos oportunidades atractivas en los activos más tradicionales, como los bonos o las acciones”, apunta James Bateman, jefe de multiactivos de la gestora Fidelity International. En su caso, la baza de la liquidez no la juegan con depósitos y cuentas, sino con fondos de retorno absoluto muy descorrelacionados de la evolución de los mercados.