IAG, Cellnex, Telefónica y Aena lideran las rebajas de deuda en el Ibex 35

La empresa de aerolíneas mejora la tesorería y la de torres se beneficia de la ampliación de capital

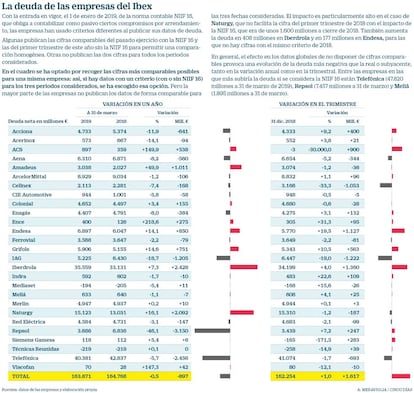

IAG, Cellnex, Telefónica y Aena han liderado las reducciones de deuda en términos homogéneos en los primeros tres meses de 2019, con rebajas de 1.222, 1.053, 693 y 344 millones, respectivamente, frente al cierre de 2018, según los resultados recién publicados por las empresas. La fuerte generación de caja, en los casos de IAG, Telefónica y Aena, y la ampliación de capital, en la de Cellnex, explican esa reducción del pasivo en un trimestre en que el análisis de las cifras de deuda se complica por la entrada en vigor de la norma contable NIIF 16 sobre arrendamientos.

Esta norma obliga a computar en el balance ciertos compromisos por arrendamientos, de modo que las compañías con alquileres operativos (aviones, buques, inmuebles...) tendrán más activos, pero también más deuda.

De ese modo, la deuda sube con fuerza en el primer trimestre si no se hace una comparación homogénea. Algunas empresas no han facilitado datos proforma de cómo habría sido su deuda en 2018 con la NIIF16 o de cómo sería ahora sin ella, lo que complica el análisis. En conjunto, como en algunos casos no es posible la comparación homogénea, el efecto es de un aparente aumento de la deuda de las empresas del Ibex que con criterios comparables no se habría producido.

Mientras que IAG, Cellnex, Telefónica y Aena son las que más reducen la deuda en términos homogéneos en el primer trimestre, si lo que se compara son los últimos 12 meses son Repsol (con 3.150 millones), Telefónica (2.456 millones) e IAG (1.205 millones) las que más reducen su endeudamiento neto.

La mayor reducción de deuda neta del primer trimestre corresponde a IAG, gracias una mejora de su posición de tesorería. La empresa ha facilitado la cifra de cierre de 2018 con la NIIF16, que en su caso ha supuesto ya una rebaja de 8.355 a 6.430 millones pues la compañía usaba un criterio aún más exigente que la NIIF16 para contabilizar como deuda sus compromisos por alquileres.

En el caso de Cellnex, que ya usaba el nuevo criterio, la deuda cae en 1.053 millones (un 33,3% menos) hasta 2.113 millones, en gran medida por la ampliación de capital de febrero y marzo por importe de 1.200 millones de euros. Es una rebaja temporal de la deuda, porque ha llegado a un acuerdo este mes para comprar 10,700 torres en Francia, Italia y Suiza por 2.700 millones.

La rebaja de deuda de Telefónica es sin contar los arrendamientos, que elevarían su pasivo hasta 47.820 millones. La empresa no facilita datos proforma de 2018 con la NIIF16. Para Telefónica es el octavo trimestre consecutivo de rebaja de la deuda en términos homogéneos. Y si se tienen en cuenta las desinversiones realizadas tras el 31 de marzo (la venta de las operadoras en Costa Rica, Panamá, Nicaragua y El Salvador y de 11 centros de datos), la compañía señala que la deuda (sin arrendamientos) bajaría a 38.700 millones. En el primer trimestre, Telefónica se ha beneficiado de una generación de caja libre de 1.408 millones, de 186 millones por la gestión de híbridos y de desinversiones financieras netas por 139 millones. A la contra han jugado los pagos por compromisos por prejubilaciones por importe de 239 millones, la retribución a accionistas y tenedores de híbridos por 232 millones y los tipos de cambio y otros factores por 570 millones.

La norma sobre arrendamientos

Tras Telefónica y sus 7.439 millones extra de pasivo por alquileres, las compañías que han sufrido más el impacto de la nueva norma contable (entre las empresas no financieras) son Repsol, vuya deuda neta pasa de 3.686 millones sin arrendamientos a 7.457 con arrendamientos, un incremento de 3.771 millones, mayor que el anticipado; Naturgy, con un aumento del orden de los 1.600 millones; y Meliá, cuya deuda pasaría de 632,7 a 1.894,6 millones si se tiene en cuenta el efecto de la NIIF16. En conjunto, el impacto global ronda los 15.000 millones, tomando en cuenta la fuerte rebaja de IAG, cercana a los 2.000 millones. Pero no todas las compañías detallan cómo se ven afectadas.

Aena ha decidido no reexpresar con el nuevo criterio las cifras de 2018 y pese a asumir un pasivo adicional de 49 millones por alquileres, rebaja su deuda neta 344 millones en tres meses. La deuda financiera neta contable consolidada se sitúa a 31 de marzo de 2019 en 6.310,2 millones de euros (incluyendo 478,6 millones de euros procedentes de la consolidación de la deuda del aeropuerto de Luton y 42,0 millones de euros de AIRM) frente a 6.654,1 millones de euros a 31 de diciembre de 2018. Durante el período, se ha amortizado deuda por importe de 249,4 millones de euros, atendiendo al calendario de pagos establecido según contrato, y el tipo de interés medio de la deuda de Aena se ha situado en un 1,25% (1,30% a 31 de diciembre de 2018).

Naturgy, por su parte, no facilita cuál habría sido su deuda hace un año con la NIIF16 ni cómo quedaría ahora sin esa norma. Pero sí ha ajustado al nuevo criterio la de cierre de 2018, donde se aprecia un aumento de unos 1.600 millones. Partiendo de la nueva referencia, ha rebajado la deuda en 187 millones en el primer trimestre, pese a haber abonado un dividendo de 695 millones en ese período y haber registrado un alza del pasivo de 120 millones como consecuencia de un tipo de cambio desfavorable.

Aumentos de deuda

En el otro lado, Endesa e Iberdrola registraron los mayores incrementos de deuda neta, con 1.360 y 1.127 millones más con respecto al cierre de 2018, aunque por causas diferentes

En el caso de Endesa pagó el pasado 2 de enero un dividendo de 741 millones, mientras que el impacto de la aplicación de la NIIF supuso un alza del pasivo de 177 millones de euros.

Iberdrola explica que la deuda financiera neta ajustada a 31 de marzo de 2019 alcanza los 35.559 millones, con un aumento de 2.428 millones desde los 33.131 de marzo de 2018, principalmente por la implementación de la NIIF 16 (con un impacto de 408 millones), el tipo de cambio (969 millones) y el fuerte proceso inversor en el que se encuentra inmersa la compañía. Desde cierre de año, el aumento de deuda es de 1.127 millones y en él también influyen las recompras de autocartera. En cuanto al coste financiero, a 31 de marzo de 2019 se sitúa en 3,47%, por debajo del 3,59% a 31 de marzo de 2018.

La tercera que más aumenta la deuda en el trimestre es ACS, que ha pasado de una posición neta de tesorería positiva por importe de 3 millones a una deuda de 897 millones. En un año, la deuda ha aumentado en 538 millones, algo que la propia empresa atribuye a la adquisición de Abertis y al aumento de la inversión en proyectos concesionales y de energía renovable. En todo caso, su posición es enormemente desahogada. Solo en el primer trimestre el EBITDA consolidado es de 761 millones y el grupo calcula que su ratio deuda/EBITDA es de solo 0,3 veces. El grupo ha aplicado la NIIF16 desde enero de 2019 con reexpresión del periodo comparable, de marzo de 2018, pero no ha facilitado datos reexpresados de cierre de ejercicio, de modo que el incremento del primer trimestre puede estar algo distorsionado.