Los termómetros del riesgo: estos son los indicadores que vigilan los gestores

El mercado de deuda, los resultados empresariales y las materias primas son las principales referencias para tomar decisiones de inversión

Después de años de subidas ininterrumpidas en Bolsa gracias a los estímulos de los bancos centrales, el nerviosismo se dispara con fuerza entre los inversores en los momentos de corrección. Antes o después, el cambio de ciclo tendrá que llegar y el mercado intenta interpretar en cada indicador las señales con las que definir en qué momento.

El miedo a una recesión quedó disipado en el inicio de año aunque las dificultades actuales para un acuerdo comercial entre China y EE UU han devuelto la inquietud a que la desaceleración económica global avance a mayor ritmo. En su toma de decisiones, el mercado de deuda, los resultados empresariales y la evolución de las materias primas son las principales referencias que pueden servir de guía.

Bono alemán: El refugio por excelencia regresa a terreno negativo

El mes de marzo marcó un punto de inflexión en el mercado, al confirmarse el cambio de tono de los mensajes del BCE y de la Fed. Draghi retrasó a finales de año como pronto el alza de tipos y la Fed renunció a volver a subirlos en 2019 y apuntó a un único incremento en 2020. El resultado fue un alivio para los inversores al ver el compromiso en combatir la desaceleración mundial y provocó un nuevo derrumbe en las rentabilidades de la deuda.

Ganancia inesperada

El rendimiento del bono alemán a una década volvió a adentrarse en terreno negativo, en el que no cotizaba desde octubre de 2016, dejando una inesperada ganancia para la inversión más conservadora. Refugio por excelencia, su rentabilidad ha vuelto a caer a negativo esta semana ante la posibilidad de que EE UU y China puedan fracasar en sus negociaciones para un acuerdo comercial. La entrada masiva de dinero en el bund es señal del nerviosismo del mercado.

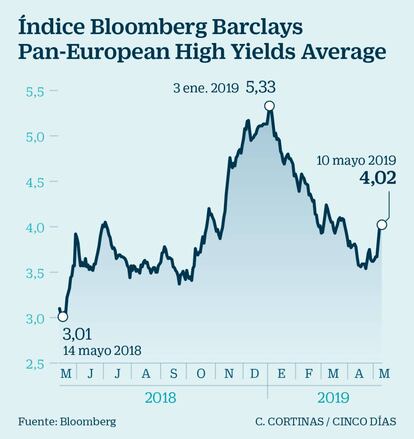

'High yield': Diferenciales lejos de dar señales de alarma

Las continuas compras de deuda de los bancos centrales derribaron las rentabilidades de la deuda soberana y dirigieron a los inversores hacia activos de deuda con más riesgo y peor calidad, los bonos de alto rendimiento o high yield. En momentos de gran inquietud por la marcha de la economía sus rentabilidades se han disparado, en paralelo a la caída de sus precios, pero ahora cotizan cerca del mínimo de su banda histórica, que se sitúa entre los 1.200 y los 280 puntos básicos de diferencial (ver gráfico).

Invertir con prudencia

”El high yield está en la parte baja de ese rango. Hay que ser cautos pero tendríamos que ver diferenciales más altos para vender”, explican desde Trea AM. Desde Insight Investment (BNY Mellon), avisan que “cabe esperar un aumento de los incumplimientos a medida que se desacelera el crecimiento económico, pero esto no constituye necesariamente un desarrollo negativo para los inversores en deuda high yield”.

Petróleo: Entre la desaceleración y la tensión política

El precio del petróleo es un indicador relevante del estado de salud de la economía mundial y su precio desciende con fuerza cuando se han acentuado los temores a una recesión. Pero también está fuertemente influido por las tensiones geopolíticas, como demuestra la reciente subida causada por la decisión de Trump de suspender las exenciones a las exportaciones de crudo iraní.

En busca del equilibrio

El barril de crudo Brent cotiza estos días entorno a los 70 dólares y acumula un fuerte rally desde los 50 dólares a los que se derrumbó a finales del pasado año, cuando el mercado llegó a descontar una recesión. “Las sanciones a Venezuela e Irán podrían restringir aún más la oferta. Sin embargo, la OPEP tiene una capacidad de reserva significativa para compensar las presiones de precios al alza”, apuntan desde BBVA Research, que prevé que caiga a los 55 dólares en 2020 para estabilizarse después en los 60.

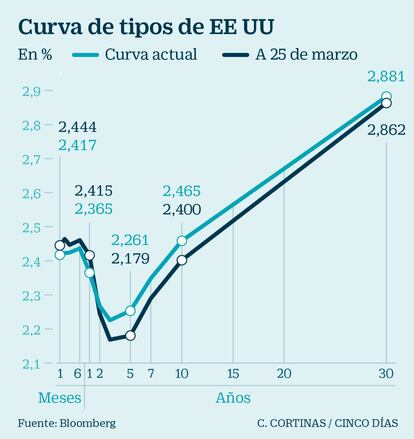

Tipos EE UU: Las señales de cuando se invierte la curva

La curva de tipos de EE UU, en la que apreciar la rentabilidad que están dispuestos a pagar los inversores por los distintos plazos de la deuda estadounidense, ha dado señales inquietantes en los últimos meses. Su inversión, en la que se paga más por los plazos cortos que por los largos, es a menudo sinónimo de la llegada de una recesión, aunque los expertos advierten de que es necesario que el fenómeno se mantenga en el tiempo y recuerdan también que el mercado de deuda está fuertemente condicionado por los largos años de compras de bonos por parte de la Reserva Federal.

Las letras superan al ‘treasury’

Durante esta semana, la curva de tipos estadounidense ha vuelto a invertirse, aunque no con la intensidad vista en marzo, justo después de que la Fed descartara nuevas alzas del precio del dinero este año. Así, las letras a tres meses han cotizado esta semana por encima del bono a 10 años, en el 2,4%.

Semiconductores: Artífices del renovado récord del Nasdaq

La industria de semiconductores es un indicador valioso para medir el pulso al sector tecnológico, uno de los que más alegrías ha dado y en el que se sostiene el renovado máximo histórico de principios de mes del Nasdaq, que en 2019 se revaloriza cerca del 20%. Las compañías estadounidenses de semiconductores no se han resentido hasta ahora en Bolsa de la tensión comercial entre la Casa Blanca y China y en lo que va de año suben cerca del 30%, según el índice de Filadelfia de Semiconductores.

Rivalidad con Asia

Esta es una de las referencias que vigila Ricardo Gil, director de inversiones de Trea AM, junto al grado de exportaciones de los países del sudeste asiático, otra de las potencias mundiales de la industria de semiconductores y muy sensible al ritmo de crecimiento económico de china, que arroja señales de desaceleración pero que en el primer trimestre del año ha mostrado un alza superior a lo esperado.

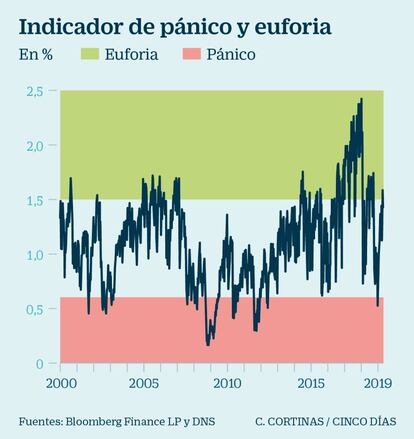

Pánico-euforia: Resultados positivos que pueden ir a menos

El mercado había vuelto a niveles propios de euforia, según apuntan desde DWS, que advierten que el sentimiento de los inversores en renta variable había pasado del pánico a un estado de autocomplacencia o incluso de euforia en un período de apenas cuatro meses. La gestora también señala que será necesario que las estimaciones de beneficios mejoren para que el S&P estadounidense continúe avanzando y, en ese sentido, la campaña de resultados del primer trimestre deja algunos interrogantes.

Pensando en el segundo trimestre

Desde MacroYield destacan que las sorpresas positivas en los resultados de compañías del S&P han sido superiores a la media histórica en beneficios, aunque no en ingresos. Y apunta que las compañías que han anunciado previsiones para el siguiente trimestre lo han hecho en negativo en su mayoría, lo que sumado a una mayor tensión comercial, podría endurecer las previsiones de beneficios.