Merlin: el buque insignia de las socimis busca fórmulas para seguir creciendo

El valor de sus activos ha crecido más de un 80% entre 2015 y 2018

Con tan solo cinco años de vida, Merlin Properties se consolida como el buque insignia de las Socimis. La compañía ha logrado consolidar esta posición fundamentalmente a través de operaciones de fusiones y adquisiciones (M&A) y, ahora, el valor de los activos en cartera ha pasado de 6.916,4 millones de euros en 2015 a 12.572,7 millones de euros al cierre del ejercicio 2018, un crecimiento de más del 80%.

Su cartera se caracteriza además por un elevado grado de ocupación, que ha ido mejorando en los últimos ejercicios y actualmente alcanza un nivel medio del 93,4%. En este sentido, sobresalen las áreas de logística, con un grado de ocupación del 98% y los locales comerciales situados en las áreas urbanas de máxima calidad (high street), con una ocupación del 99%, lo que refuerza la solvencia del grupo. La patrimonialista se encuentra embarcada en una tendencia de crecimiento que queda respaldada en la estrategia de inversión y consolidación del negocio, reflejando, en nuestra opinión, unas perspectivas estables y adecuadas en cuanto a la generación de caja recurrente y niveles de solvencia. En consecuencia, desde Axesor Rating le otorgamos un rating de BBB con tendencia estable.

Los ingresos por rentas crecieron en 2018 un 6,4% hasta alcanzar los 499,7 millones de euros, contrastando con los poco más de 300 millones de euros con que concluyó 2015, su primer año fiscal completo. El objetivo estratégico de la compañía es ahora situarse en unos ingresos brutos superiores a los 650 millones de euros para el año 2022.

Con la vista puesta en estos planes, la patrimonialista tiene sobre la mesa varias fórmulas para crecer. Una de las apuestas pasa por el segmento de logística, el de más rápido crecimiento, con un incremento de las rentas comparables (Like for Like) del 6,3% en 2018, más del doble del promedio general, que fue del 3,1%.

En este apartado, la Socimi estudia fórmulas novedosas, como desarrollar un negocio de base logística de “última milla”, empleando sus aparcamientos de oficinas en horario nocturno. Al mismo tiempo, la empresa ha anunciado que invertirá 309 millones en nuevas naves logísticas. Por otra parte, la sociedad avanza en su estrategia de deshacerse de activos non-core que, junto con la venta de Testa, proporcionaron el año pasado 594 millones de euros, con una prima del 3,1%. Portugal es también uno de los focos clave de negocio. Merlin Properties quiere crecer en el país vecino y valora o bien salir a Bolsa, o bien aprovechar el recién aprobado régimen luso de Socimis y constituir lo que en Portugal se denomina SIGI.

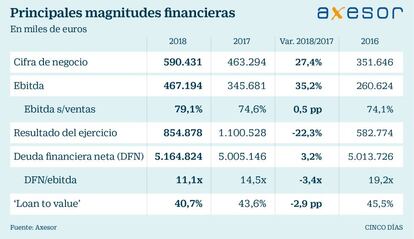

El grupo presenta una trayectoria de rápido y sustancial crecimiento, bajo un modelo de negocio de elevada rentabilidad de su explotación, con un margen de Ebitda que en 2018 alcanzó el 79%, y recurrencia de las rentas brutas obtenidas a través de la gestión de activos, donde el segmento oficinas representa el 45% del total de rentas brutas. Bajo estas premisas, la compañía continúa obteniendo resultados positivos, con unas perspectivas favorables de crecimiento vía incremento de ingresos por alquiler, así como un mayor valor de los activos dispuestos.

En su estrategia de fuerte crecimiento, la deuda financiera neta (DFN) ha pasado de 907,8 millones de euros en 2014 a 4.902 millones de euros al término de 2018. Sin embargo, desde Axesor Rating calificamos este apalancamiento de moderado y destacamos que está equilibrado por una elevada autonomía financiera, que en 2018 fue del 51%.

Por otra parte, la solvencia se ve favorecida por una estructura de deuda enfocada al largo plazo, con un calendario de vencimientos holgado, tanto en 2019 (38 millones de euros), como en 2020 (83 millones de euros). También es destacable la evolución favorable del Loan to Value, que ha pasado del 49,8% con el concluyó en 2015 al 40,7% al cierre de 2018. En la constante mejora del LTV tienen que ver tanto la importante revalorización de los activos, como la estrategia de control del endeudamiento.

La compañía está dotada además de suficiente flexibilidad financiera, gracias a la capacidad de generación de negocio recurrente, la posición de tesorería y el calendario favorable de vencimiento de la deuda. En definitiva, Merlin Properties cuenta con una adecuada situación de liquidez para cumplir con sus compromisos.