La importancia de la prima de crecimiento y cómo sostenerla

Sin un avance diferencial generoso y duradero del PIB sobre Europa, ni paro ni deuda bajarán a nivel razonable

Los políticos que gobiernan observan la pérdida de pulso de la economía española embriagados en la complacencia de que “crecemos muy por encima de Europa”, de que si no avanzamos más es porque ellos no nos ayudan a hacerlo, como si crecer a tasas en torno al 2% resolviese alguno de los dos grandes problemas estructurales que tiene el país (el desempleo y un endeudamiento descomunal), o como si mantener esta especie de prima de actividad sobre los socios europeos fuese estructural o estuviese en los tratados de la Unión.

Haga lo que haga Europa, que no hará otra cosa que la suma de lo que hagan sus partes de forma individualizada, porque el Presupuesto comunitario no ha sido históricamente otra cosa que un reparto de subsidios para mantener rentas generosas en actividades poco competitivas, España está obligada a mantener tasas de crecimiento más elevadas que las esperadas para este año y el próximo (2,2% y 1,9%), y preferentemente concentradas en actividades de mediana y elevada productividad, porque no dispone de otra manera de enjugar un sonrojante nivel de desempleo y de reducir una deuda que mantiene al país, su Estado y sus agentes privados pendientes de un delgadísimo hilo. Porque una cosa y la otra, el desempleo y la deuda, se absorben con generación inclusiva de crecimiento, con empleo y renta disponible que amortice principal y con un avance nominal del PIB más acelerado que el propio endeudamiento, que reduzca la ratio relativa del pasivo.

La prima de crecimiento sobre la zona euro es, por tanto, obligada. Y si es cierto que en el pasado dependió de las fuertes transferencias de inversión europea, con los fondos estructurales en los noventa, y de la estabilización financiera operada por el BCE para sobrevivir a la pasada crisis, ahora depende exclusivamente de las decisiones que se tomen aquí. Si bien hay imposición de la política monetaria, los Gobiernos hacen gala de elevada discrecionalidad en la política fiscal y nada les impide operar sobre la regulación de los mercados, siempre que no invadan la flexibilidad y la libre competencia que imponen las directivas.

De hecho, el jugoso diferencial de crecimiento que ha mantenido España con sus socios de moneda en los últimos años se ha debido a decisiones nativas que estiraron el crecimiento potencial, tales como una reforma laboral que dio a la expresión mercado de trabajo la propiedad que nunca había tenido y abarató el empleo, o una doble reforma fiscal que devolvió primero la solvencia al Estado y rebajó los impuestos después para dejar partes crecientes de renta en manos de los contribuyentes.

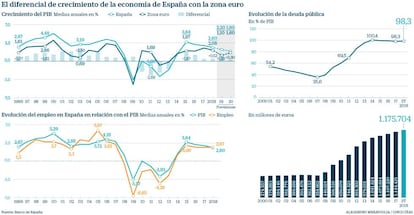

Pero el carburante que alimentó tal diferencial, estimulado en parte en los últimos meses con pequeños incrementos de las rentas públicas, empieza a agotarse, y con él, la prima de crecimiento de los últimos años. Nada de calado se ha puesto en marcha en los últimos meses, ni en años anteriores tampoco, que pueda proporcionar a la actividad económica la adrenalina suficiente para sostener un crecimiento imprescindible del 3% o superior. Como consecuencia, el diferencial de avance del PIB de España sobre la zona euro, que superó con creces el 1% en 2015 y 2016, se ha limitado a medio punto en los dos últimos años, y aunque está previsto que se incremente este y el que viene, está por ver si lo logra y en qué proporción lo hará.

Prima de crecimiento de España respecto a la zona euro ha existido siempre, salvo los años más duros de la recesión, de 2009 a 2013, que fue negativo, y siempre ha sido más generoso que ahora. Ha servido tradicionalmente para absorber los diferenciales de producción y renta por habitante, así como de ocupación; pero el sesgo adoptado por la actividad en la primera década de la moneda única, con una intensidad desconocida y muy particularmente concentrada en la inversión residencial, con recurso no menos intenso a la deuda, ha generado un segundo problema que lastra la economía española desde hace ya diez años. Los niveles de apalancamiento tomados durante los primeros años del siglo, que culminaron con la quiebra de casi la mitad del sistema financiero, llevaron la deuda de empresas y familias a niveles récord, que traspasaron posteriormente en buena parte al Estado. Diez años después de la explosión de la burbuja inmobiliaria y financiera, las empresas y los hogares tienen niveles de deuda gobernables otra vez, pero el Estado está en valores críticos, muy cerca del 100%, cota que solo se sostiene artificialmente por la integración monetaria y la anestesia de caballo del Banco Central Europeo, pero que puede empezar a pasar factura en la confianza de los financiadores y a absorber recursos del ahorro privado si tal confianza degenera en tipos de interés elevados.

En los cinco años que España mantuvo un diferencial negativo con la zona euro (de 2009 a 2013), el volumen de deuda pública pasó de 570.000 millones de euros al billón; en otras palabras: del 60% del PIB, al 100%. Luego veremos el desempeño mostrado por la ocupación en el mismo periodo, pero no fue mejor que el financiero.

La recuperación de crecimientos nominales del PIB más generosos que los competidores europeos fue intensa desde 2014, y llegó a valores desconocidos desde los primeros años del siglo, en los que la economía disfrutaba de la novedad de la financiación nominalmente barata y realmente gratuita. Pero sus efectos sobre las finanzas públicas han sido más bien pobres, pues ni en uno solo de los últimos cuatro años se ha logrado reducir el déficit fiscal estructural respecto al PIB, y apenas se ha logrado reducir testimonialmente unas décimas la deuda pública solo porque el PIB nominal avanzaba más que el déficit presupuestario. La falta de consensos políticos, más bien la fuerte fragmentación parlamentaria que los provocaba, ha impedido cuadrar un solo presupuesto que aprovechase la ventana de oportunidad que el crecimiento adicional estaba proporcionando a España. Tres años tirados en materia de consolidación fiscal... y lo que te rondaré, a juzgar por el estado de las cuentas estimado por todos los expertos.

La otra gran variable negativa en la que España es campeona de Europa, el déficit de empleo, perdió un 18% en los cinco años de recesión, que además registraron diferencial negativo de crecimiento respecto a la zona euro. Casi cuatro millones de ocupados fueron al desempleo desde 2009 a 2013 y llevaron la tasa de paro desde el 8% al 27%, nada menos que cuatro puntos adicionales cada año. Su recuperación comenzó en 2014, cuando lo hizo también la actividad con una prima notable sobre los competidores. Incluso lo hizo a una velocidad acelerada, porque habían cambiado las condiciones de contratación y descontratación respecto a la legislación antigua. La elasticidad del empleo respecto al PIB cambió favorablemente para la ocupación medida en términos de Encuesta de Población Activa con la reforma laboral del año 2012, que facilitó un abaratamiento de todos los costes que rodean al factor trabajo. La devaluación salarial recortó la remuneración de los trabajadores por cuenta ajena, pero incrementó los niveles de ocupación muy por encima de lo que crecía el PIB (aunque no medido en empleo equivalente a tiempo completo). De hecho, hoy se conservan ambas variables todavía emparejadas, aunque bien es verdad que con pérdidas de productividad importantes. En todo caso, la tasa de paro sigue en el 14%, por debajo de la media histórica (17%), pero cuatro puntos largos por encima de la media europea. En los primeros meses de este año la actividad en España parece haber encajado mejor la fuerte desaceleración impuesta por la guerra comercial. Más dependiente de la demanda interna, y estimulada por el avance del consumo y el empleo públicos, mantiene un buen diferencial con la UE. Pero si el motor alemán, europeo, se para, el español hará lo propio, y podría hacerlo con más intensidad si la desaceleración se torna en recesión. Por ello, para España es vital preservar e incrementar ese diferencial, esa prima de crecimiento, con Europa. Pero como no está garantizada en los tratados, hay que procurársela, y eso solo se consigue con políticas internas decididas que apuesten más por el dinamismo a medio y largo plazo que por el resultado inmediato. Europa corre el riesgo de una japonización, en la que economías maduras tienen dificultades para crecer más del 2% pese a disponer de dinero gratis por castigo, y España tiene que desmarcarse de tal posibilidad si quiere equiparar con sus socios sus variables sociales y financieras.

La primera obligación del país es acabar con la fragmentación parlamentaria; pero como tal cosa se antoja imposible, es exigible a los políticos convicción y consenso para llegar a Gobiernos estables para aplicar escenarios presupuestarios y de política económica también estables. La leyenda de que la parálisis política no afecta a la economía es eso, un cuento. La economía ha dado un plazo razonable antes de cambiar de signo, pero el recreo puede estar acabándose. Cuatro años completos sin tomar ni media decisión a favor de obra es mucho tiempo. El riesgo de sumar sin quererlo los efectos de la inacción con la inestabilidad política es muy elevado, y la economía no tiene infinita capacidad de aguante. ¿Qué ha pasado en Italia con años enteros de fragmentación política e iniciativas económicas populistas, con un sistema bancario mal capitalizado, con una deuda pública descomunal?: recesión.

Por tanto, Gobiernos estables, a sabiendas de que estables no es sinónimo de acertados. Acertados son aquellos que apliquen decisiones de política económica que amplíen el crecimiento potencial, reduzcan el gasto público e incentiven el empleo estable y productivo. Todos saben de qué hablamos. Todos saben que tenemos un problema fiscal muy serio sin resolver, cual es la presión creciente del gasto en pensiones; y todos saben que hay que resolverlo cuanto antes, antes de que empiece a afectar a la confianza de la gente y deje de consumir. Antes de que afecte a la confianza de quienes financian al Estado y que han dado una prórroga gratis tras otra.

Pero solventar tal cuestión no exime de hacer reformas liberalizadoras que esperan hace años a que alguien se ponga manos a la obra, ni de practicar políticas fiscales que estimulen la inversión, la iniciativa y el crecimiento, y que sean compatibles con el equilibrio fiscal. Conviene olvidarse de las contrarreformas y pasar de una vez de la literatura folletinesca a las matemáticas. Este año está perdido para reducir el déficit, como el pasado. Pero el siguiente nadie concederá más tiempo extra, porque España ha dispuesto de varios años de crecimiento y no ha progresado ni un ápice en esta materia. Abandonar nominalmente la vigilancia comunitaria por déficit excesivo solo será un alivio administrativo.

Este ejercicio se ha resuelto con un presupuesto prorrogado generoso en los gastos, aunque menos que el que pretendía aplicar Pedro Sánchez, que encabeza el comando del gasto en su Gobierno, y que ha ido minando las pocas opciones que había de reducir el déficit con esos viernes sociales que adornan su campaña electoral a costa de los españoles; pero si sus cuentas logran abrirse camino tras las elecciones, alejarían más a España del equilibrio fiscal, tal como ha advertido la autoridad comunitaria, y su aportación al acrecimiento será como la efímera explosión de la gaseosa. Pero hay que recordar que Bruselas también es víctima de la volubilidad, y que el resultado de las elecciones europeas de mayo podría cambiar el ánimo de sus dirigentes y permitir una expansión del gasto hasta ahora censurada. Veremos.