2019: año de oportunidades y prudencia, según el mercado

Los expertos ven valoraciones positivas en Europa y, siempre con prudencia, en emergentes En EE UU la ralentización del crecimiento de beneficios obliga a ser selectivos

Que 2018 no ha sido un buen año para la inversión todo el mundo lo sabe. Sin embargo eso no significa que el ejercicio que acaba de comenzar vaya a tener las mismas características. Al contrario, los expertos de Schroders esperan en general buenas oportunidades en Europa, son optimistas en emergentes, siempre que se sigan de cerca los riesgos, y en Estados Unidos creen que es posible lograr buenas rentabilidades si se seleccionan bien los valores.

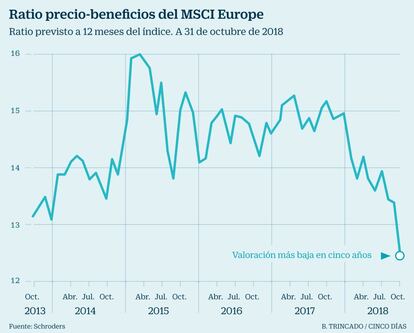

En concreto, tras un 2018 mediocre en Europa, las perspectivas en renta variable de la gestora son positivas para el continente: consideran que en general las valoraciones de las compañías son bajas, los balances de las empresas parecen saneados y observan que el rendimiento en cuanto a dividendos es atractivo. Todo ello en un momento en que el diferencial de valoración entre EE. UU. y Europa es especialmente favorable para el viejo continente, con un rendimiento en dividendos del 3,7% (MSCI Europe, a 31 de octubre de 2018).

De hecho, según Rory Bateman, responsable de renta variable para Europa y Reino Unido, tras la caída que sufrió el mercado durante 2018, hoy en día los inversores pueden acceder a la Bolsa europea con la valoración más baja en cinco años, según se muestra en el gráfico, y las incertidumbres políticas brindarán a los inversores numerosas oportunidades para adquirir determinados valores a precios atractivos.

Actualmente, los inversores internacionales son extremadamente escépticos con respecto a la renta variable europea, debido, entre otras cuestiones a las preocupaciones por el Brexit o lo ocurrido con los presupuestos italianos, observa Bateman. No obstante, “el historial del mercado de valores muestra que aquellos momentos de sentimientos extremos pueden ser una buena oportunidad para invertir a contracorriente”.

Sectores

Si hablamos de sectores, Martin Skanberg, gestor de renta variable europea de Schroders, cree que aunque los inversores se han inclinado por la seguridad que irradiaban sectores como los bienes de consumo básico, por encima de aquellos más dependientes del ciclo económico, como el industrial, son estos últimos “los que creemos que, si se eligen correctamente, tienen la capacidad de conseguir el mayor rendimiento en cualquier repunte. Buscamos aquellas zonas del mercado que ofrecen valor y exposición a sectores cíclicos”.

Se refiere, por ejemplo, a sectores como los equipos tecnológicos o la automoción “que cotizan a niveles que implican que nos encontramos inmersos en una recesión moderada. Sin embargo, la economía estadounidense continúa en buena forma y la de la zona euro sigue creciendo”.

Skanberg también apuesta por valores que puedan generar crecimiento y/o un incremento del precio de las acciones, con independencia del entorno del mercado en general. Esto le lleva a centrarse en compañías en proceso de cambio cuyo precio no refleje ya la oportunidad.

Y James Sym, también gestor de renta variable europea de la gestora, introduce un nuevo elemento clave para este año: el regreso de la inflación como consecuencia del alza en salarios. Según su visión, los valores financieros, especialmente las aseguradoras, podrían beneficiarse del nuevo entorno inflacionista al poder revalorizar el tipo que aplican a los préstamos y otros productos. Asimismo, el sector de las telecomunicaciones debería beneficiarse –“Las infraestructuras ya existen y la subida de los salarios implica que los consumidores pueden asumir unos precios más altos”, indica- y las compañías de sectores de bienes de consumo cíclicos, como los fabricantes de coches, que “actualmente cotizan a precio de derribo, podrían beneficiarse de la mejora de la confianza de los consumidores en 2019”.

Ralentización en EE.UU.

También la inflación puede jugar un papel importante en la renta variable de Estados Unidos. Así lo indica Robert Kaynor, cogestor de carteras de renta variable de pequeña y mediana capitalización estadounidense, al asegurar que ve probable que la economía ofrezca un crecimiento estable el próximo año, pero que el regreso de los tipos de interés a unos niveles “más normales” y una inflación más alta podrían afectar al crecimiento de los beneficios. Es más, Kaynor cree que, aun descartando una recesión a corto plazo, “el mercado debe seguir digiriendo la realidad de un menor crecimiento de los beneficios corporativos, presiones inflacionistas continuas y un contexto de políticas fiscales menos favorables”.

Entre las reflexiones de cara a 2019 de este gestor también hay que destacar su advertencia sobre los niveles de deuda entre las empresas estadounidenses, especialmente elevados entre las compañías de pequeña y mediana capitalización: “los beneficios pueden crecer y disminuir junto con el ciclo económico, pero la deuda no, y cuando los beneficios flaquean, el endeudamiento de la empresa tiene la misma dimensión mientras los tipos de interés siguen subiendo”. De ahí que en la gestora se esté haciendo un esfuerzo coordinado para asegurarse que las empresas “en nuestras carteras tienen niveles de deuda con interés variable más bajo que sus homólogos”.

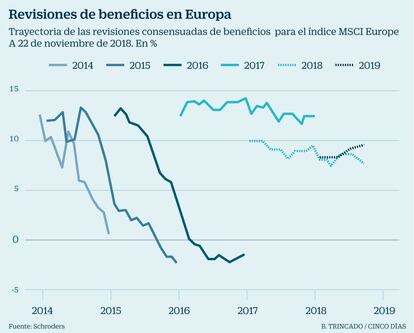

Por su parte Frank Thormann, gestor de cartera de renta variable de gran capitalización estadounidense, prevé un cambio en el liderazgo del mercado. 2018 ha estado marcado por el rápido crecimiento de los ingresos y beneficios de modo generalizado, pero es probable que 2019 sea un año de ralentización bastante acusada en el alza de los beneficios. Tanto es así que ven demasiado optimistas las previsiones generalizadas que reivindican un crecimiento de los beneficios por acción del 9 % para el índice S&P500 en 2019, después del 25 % en 2018. “En vista de esta ralentización, nuestra opinión es que puede obtenerse una rentabilidad atractiva mediante selecciones de valores concretas”.

Crecimiento en otros mercados

También es obligado ser selectivos en emergentes, donde Tom Wilson, responsable de renta variable de estos mercados, observa oportunidades en términos de crecimiento, valoraciones y beneficios. “Priorizamos Corea, que está expuesta al crecimiento global, pero cuyas valoraciones en algunos casos descuentan ya un panorama de beneficios negativo. Rusia ofrece un valor interesante en aspectos como el flujo de caja, los rendimientos y la divisa. En Brasil, el riesgo político sigue patente, pero la política económica que ha anunciado el nuevo presidente podría dar pie a una recuperación del crecimiento. Las expectativas para Polonia y Hungría también son positivas gracias a unas perspectivas de beneficios positivas y a unas valoraciones interesantes”, resume.

Es decir, en general, las valoraciones del universo emergente son favorables, pero se sigue monitorizando el riesgo de que el conflicto comercial entre Estados Unidos y China se agrave, pese a estar ya descontado. Por otro lado, el potencial de un dólar débil en 2019 y la posibilidad de que la política de estímulo de China atenúe los temores sobre el crecimiento, podrían constituir catalizadores de la rentabilidad de los mercados emergentes en 2019. “No obstante, la envergadura de la posible recuperación se ve limitada por unas perspectivas de crecimiento global más moderadas, dado que EE. UU. se sitúa en la fase final del ciclo económico y en una fase muy avanzada de su ciclo de endurecimiento monetario, y esperamos que el crecimiento chino se ralentice a medio plazo”, concluye Wilson.

“Las opiniones anteriores incluyen previsiones y no hay garantía de que ningún pronóstico u opinión se materialice, por lo que no deben tomarse como referencia ni deben interpretarse como un asesoramiento o recomendación”.