Fedea alerta de que el déficit de la Seguridad Social pasará factura en el mercado en un año

Los expertos también creen que Bruselas empezará a advertir a España en la próxima primavera La eliminación de la reforma de pensiones de 2013 podría exigir en el peor de los escenarios aumentos de impuestos del 50% o recortes de prestaciones del 46%

La Seguridad Social tendrá este año, casi con toda seguridad, un déficit de unos 19.000 millones de euros y, previsiblemente, ante la suspensión de las medidas de control de gasto incluidas en la reforma de pensiones de 2013 y la ausencia de nuevos ingresos para el sistema en el plan presupuestario, estos números rojos aumentarán a 21.000 millones el próximo año. Todo esto se produce en el mejor momento del ciclo económico, con un déficit público del 2,1% (según las cuentas diseñadas por el Ejecutivo) y una deuda pública que roza el 100% del PIB.

¿Cuánto tiempo puede aguantar España esta situación sin que Bruselas dé un toque de atención al Gobierno y/o el mercado de deuda española empiece a verse afectado? El director ejecutivo de la Fundación de Estudios de Economía Aplicada (Fedea), Ángel de la Fuente, ha advertido esta mañana de que una de estas dos cosas o las dos ocurrirán probablemente "en uno o dos años, como mucho".

De hecho, fuentes consultadas consideran que la primera advertencia de Bruselas a España por el excesivo déficit del sistema de pensiones y la falta de medidas de ingresos podría llegar ya en apenas unos meses, en la revisión presupuestaria que hará el próximo mes de abril la Comisión Europea.

De la Fuente ha lanzado esta alerta tras la presentación de un documento elaborado por él mismo y los economistas e investigadores de Fedea, Miguel Ángel García y Alfonso Sánchez, en el que analizan cuáles serán los efectos de haber dejado en suspenso los dos mecanismos automáticos de contención del gasto aprobados en la reforma de pensiones de 2013: el factor de revalorización --que limitaba la revalorización de las pensiones al 0,25% mientras existiera déficit en el sistema-- y el factor de sostenibilidad -que habría puesto en relación la cuantía de las nuevas pensiones con el aumento de la esperanza de vida.

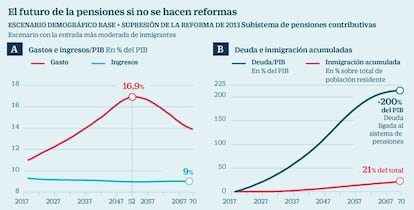

En otras palabras, el informe analiza el impacto de volver a revalorizar las pensiones con el IPC y de no tener en cuenta que en las próximas cuatro décadas los pensionistas vivirán una media de casi 26 años desde que se jubilan frente a los 21 años actuales. Todo esto, en medio de la llegada a la jubilación, a partir de 2023, del grueso de la generación del baby boom (nacidos entre 1954 y 1975). Este análisis, se plantea dos escenarios demográficos: uno con una entrada neta anual de 300.000 o más inmigrantes hasta 2048 y, otro más optimista, con más de 300.000 inmigrantes de media pero con una mayor concentración en los primeros años.

Con estas condiciones, las proyecciones de este trabajo, en ausencia de otras medidas y sin la reforma de 2013, apuntan a un incremento del gasto medio anual durante los próximos cincuenta años, dependiendo del flujo migratorio de entre 3 y 3,6 puntos de PIB (entre 30.000 y 40.000 millones de euros al año) que habría que sumar al déficit actual. Estas cantidades acumuladas con un tipo de interés un cuarto de punto superior a la inflación, situarían solo el déficit de la Seguridad Social en una cifra equivalente a una cifra equivalente a entre el 125% y el 150% del PIB en 2070.

"Para evitar una espiral de deuda que nos llevaría eventualmente a la suspensión de pagos, resultaría necesaria una fuerte inyección de recursos al sistema, que podría venir de un aumento de las cotizaciones o de los impuestos", precisan estos expertos. En concreto, dependiendo nuevamente de cuántos inmigrantes llegasen, en el peor momento del ciclo demográfico, alrededor de 2050, la subida de impuestos o el equivalente en cotizaciones "debería ser de, al menos" el 50% respecto a los actuales. Esto supondría una grave injusticia para las generaciones que estén en activo en esos momentos ya que la financiación de las pensiones "llegaría a absorber entre un cuarto y un tercio de las rentas totales del trabajo, incluyendo a los autónomos".

Ante esta situación, los autores de este estudio apuestan porque se mantengan al menos una parte de los mecanismos de contención de gasto ideados en 2013, "en vez de fiar por entero la viabilidad del sistema a un fuerte incremento de sus ingresos vía impuestos o cotizaciones".

En concreto, proponen que, una vez visto que es insostenible una revalorización solo del 0,25% de las pensiones, se podría fijar un indicador que las actualizase la cuantía resultante de aplicar el ratio de salud financiera del sistema (diferencia entre los ingresos por cotizaciones y los gastos en pensiones) sobre el IPC de cada año.

Por ejemplo, ese ratio es en la actualidad del 0,85% -esto es que lo recaudado por cuotas sociales da para financiar el 85% del gasto en pensiones-, así que aplicando este porcentaje sobre un IPC del 2%, la revalorización que tendrían los pensionistas este año sería del 1,7%. Asimismo, se podría idear otra fórmula, distinta del factor de sostenibilidad, que consistiría en ligar la edad de jubilación (no la cuantía de la pensión) al aumento de la esperanza de vida, entre otras medidas.