Italia corta en seco el intento de remontada del Ibex y cede un 2,4% en el trimestre

Los bancos sufre caídas del 3% en Madrid; hasta el 7% en Milán El selectivo logra moderar las pérdidas de la jornada y limita los descensos al 1,4%

Día de tensión disparada. Los problemas con el presupuesto italiano, aparcados en las últimas semanas con las numerosas llamadas a la calma del Gobierno, afloraron en la recta final de la semana. La presentación del plan prevista para el jueves se retrasó casi cinco horas, y acabó con una propuesta de déficit del 2,4%, cuatro décimas más de lo que se esperaba, en una tensa negociación entre los socios de Gobierno.

Los problemas están lejos de acabar, por más que el viernes los dos vicepresidentes del Gobierno, Luigi di Maio, y Mateo Salvini afirmaran que no quieren decepcionar a los inversores. El presidente italiano pidió, según la prensa, que no dimita el ministro de Economía, Giovanni Tria, el cual exigía mantener el déficit por debajo del 1,6%. El comisario europeo de Asuntos Económicos, Pierre Moscovici, advirtió de que esta subida del déficit para 2019 se sale de las reglas europeas y señaló que quiere negociar con Roma para evitar una crisis entre las dos partes.

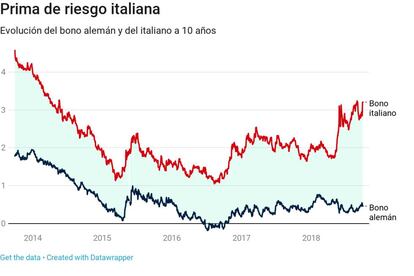

La renta fija volvió a vivir el viernes una nueva jornada de infarto. La prima de riesgo italiana, que en niveles intradía marcó los 275 puntos básicos, moderó la presión y al cierre las alzas se limitaban a los 29 puntos básicos, hasta los 267, a cierta distancia de los 289 al color de las primeras noticias que apuntaban al incumplimiento de las directrices de Bruselas. Por su parte, el bono perdió fuerza y finalizó en los 3,15% desde los 3,24% que llegó a registrar a lo largo de la sesión.

Azad Zangana, economista europeo de Schroders, espera que el riesgo país italiano pierda fuella en los próximos meses y se modera hacia un territorio más neutral. A pesar de ello, el experto muestra su inquietud por la sostenibilidad de la deuda, que alcanza el 130% del PIB. “La falta de inversión y la débil productividad es probable que provoquen un estancamiento de la economía las próximas décadas”, afirma. Adrian Hilton, director de tipos mundiales y de renta fija de Columbia Threadneedle, intenta rebajar la presión y aunque descarta que Italia salga del euro, no considera que sea algo remoto ante el auge de los movimientos euroescépticos.

En contraste con épocas pasadas esta vez la deuda española no sufrió una desbandad por parte de los inversores. Aunque en un principio la rentabilidad del bono a 10 años registró ligeros ascensos, en la recta final de la jornada llegó incluso a actuar como una especie de valor refugio y concluyó sin apenas cambios en el 1,5% con la prima de riesgo estable en los 103 puntos básicos.

Si bien la renta fija logró escapar del efecto dominó, la renta variable no mostró tanta robustez. El Ibex comenzó perdiendo los 9.500 puntos y al cierre se situó por debajo incluso de los 9.400. El selectivo español se dejó un 1,45%, unas caídas que se produjeron en un día en el que la Bolsa española negoció 1.937 millones, un 11,5% más que la media diaria de septiembre (1.737 millones). El balance semanal arroja un descenso del 2% que alcanza el 2,4% en el tercer trimestre.

La banca, un sector muy sensible a la inestabilidad política, fue el objetivo de las ventas. Bankia lideró las caídas del Ibex 35 al ceder un 3,68%. Le siguieron Santander (-3,25%) y Sabadell (-3%). Fuera de la Bolsa española los focos se dirigieron a OHL (-12,4%) que sigue sufriendo por sus resultados semestrales; Deoleo (cedió un 13,4% por el anuncio de la ampliación de capital) y Duro Felguera, que perdió la mitad de su valor.

Peor están las cosas en Milán. La Bolsa italiana bajó un 3,72% con las entidades teñidas por el rojo. El sector financiero retrocedió un 7,7% de media con BMP (-9,4%), Intesa San Paolo (-8,4%) y Ubi Banca (7,84%) en la diana.

La periferia no fue una excepción esta vez a la tendencia que imperó el viernes en la renta variable europea. Los índices no encontraron aliciente para retomar las subidas. Así el Dax alemán bajó un 1,5%; el Cac francés, un 0,85% y el FTSE británico, un 0,47%y eso que el nuevo escándalo de Facebook se conoció con las Bolsas europeas cerradas.

Recta final de año

La última sesión de septiembre deja un mal sabor de boca para los inversores y complican la remontada del Ibex 35. El trimestre concluye con una amalgama de obstáculos para la inversión el Bolsa y a falta de tres meses para que concluya el ejercicio el selectivo español acumula un descenso del 6,5%. Un obstáculo complicado de salvar, incluso para el tradicional rally de fin de año en el que muchos inversores aprovechan las últimas semanas para reajustar sus carteras y obtener un extra de rentabilidad.

El camino que queda por delante es empinado. A la incertidumbre política de Italia se suma la inestabilidad en los emergentes, con Turquía, Argentina y las elecciones de Brasil como principales amenazadas. Pero este no es el único montículo que deberán superar los inversores. Con la guerra comercial dando día a día nuevos titulares, el mercado seguirá muy de cerca las negociaciones entre China y EE UU, unas conversaciones que después de la entrada en vigor de la nueva tanda de aranceles parecen estancadas.

Pero los analistas no creen que todo esté perdido y ven posible un enfriamiento de las tensiones. Más aún si se tiene en cuenta que en noviembre el partido republicano se enfrenta a la reelección de las dos cámaras. Día a día aumentan las voces críticas contra el presidente Donald Trump. De hecho, las empresas estadounidenses han trasladado al magnate su malestar con las medias. Esto unido al reciente informe del BCE que señala que EE UU es la economía que peor podría pasarlo ante el incremento del proteccionismo podrían llevar a la Administración Trump a levantar el pie del acelerador.

La guerra arancelararia ha pasado de puntillas sobre el mercado americano. Wall Street continúa la tendencia alcista y en el último trimestre tanto el Dow Jones como el S&P 500 han revalidado en sucesivas ocasiones sus máximos históricos. Todo ello en un momento en el que la Fed echa un pulso a Ejecutivo, confirmando esta misma semana intención de continuar con el proceso de normalización monetaria. El banco central estadounidense subió en septiembre los tipos en 25 puntos básicos hasta el 2-2,25% y reiteró su compromiso de volver a hacerlo una vez más en 2018 y otras tres en 2019. Esto sirve de gasolina a las subidas en la renta fija americana con el bono a diez años superando ampliamente el 3%.

Muy diferente es la política monetaria de la zona euro. Aunque en septiembre Mario Draghi rebajó a 15.000 millones las compras mensuales de deuda, el presidente del BCE reiteró en su última reunión su compromiso de continuar con las adquisiciones hasta que concluya el año. Los tipos continuarán en los niveles del 0% actual al menos hasta el verano de 2019.

Cualquier mensaje en boca de Drahi los próximos meses que deje entrever una aceleración en el proceso de normalización monetaria será recibida con los brazos abiertos por la banca, sirviendo de aliciente a las subida en Bolsa. Especialmente de índices muy bancarizados como el Ibex 35 o el Mib.

Los inversores permanecerán muy atentos a la evolución de las divisas emergentes después de que este verano la lira turca y el peso argentino protagonizaran un nuevo sobresalto. En plena temporada estival y ante las reticencias de el Gobierno de Ankara de subir los tipos para frenar la caída de su divisa y combatir la inflación, la lira marcó un nuevo mínimo histórico, un hecho que ha pasado una factura especial a la banca española, con BBVA en el centro de todas las miradas.

Los expertos considera que si bien los emergentes son especialmente sensible a la subida de los tipos en EE UU, esta vez la situación es muy distinta a la de 2013, momento en el que la simple insinuación de expresidente de la Fed, Ben Bernanke, de retirar los estímulos provocó una marejada. Lo acontecido con Turquía y Argentina no son un ejemplo representativo, pues se trata de países con sus propios desequilibrios. A pesar de esto, los resultados de las elecciones en Brasil podrían complicar aún más el escenario, especialmente para las cotizadas españolas con fuerte presencia en la región.