El Ibex, incapaz de remontar el vuelo, se deja un 2% en lo que va de año; ¿qué pasa?

Las caídas de Inditex e IAG llevan al selectivo a retroceder el viernes un 0,55% Los resultados empresariales, en el foco de los inversores

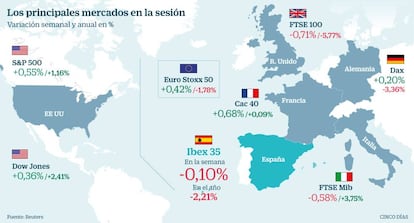

Los resultados empresariales y las actas de las últimas reuniones de la Reserva Federal de EE UU y el BCE se convirtieron en los principales referentes de la semana. El Ibex 35, que el viernes se vio arrastrado por la caída de Inditex e IAG, concluyó con un descenso del 0,55% en una jornada en la que se movieron 1.822 millones frente a la media diaria del mes de 2.412 millones. El comportamiento registrado en hoy fue la puntilla para que el selectivo concluyera la semana en tablas.

A falta de tres sesiones para que finalice febrero, el índice de referencia de la Bolsa española acumula una corrección del 6%. Es decir, si en los próximos días se mantiene esta tendencia, el Ibex 35 podría firmar su peor mes desde junio de 2016 o lo que es lo mismo desde el brexit.

Son precisamente las caídas registradas en las primeras semanas del mes las que han borrado la alegría que imperaba en la Bolsa en este inicio de año. Pero esto no exclusivo del mercado español sino que tiene su réplica en el resto de índices europeos.

La corrección en Wall Street ante los temores de una subida acelerada de los tipos provocó una oleada de ventas a nivel mundial. Pero mientras la Bolsa estadounidense logra recuperarse y borra las pérdidas en el año, los índices europeos mantienen un comportamiento rezagado.

En lo que va de año el Ibex 35 se deja un 2,2%, caída similar a la registrada por el Euro Stoxx (-1,18%). Peor comportamiento es el acumulado por el Dax alemán (-3,36%), índice que se ha visto castigado por la fortaleza del euro, que a finales de enero llegó a superar los 1,25 dólares. El Cac francés escapa a los descensos (se mantiene en tablas) mientras el Mib italiano conserva una revalorización del 3,75%. Fuera de la zona euro, el FTSE británico retrocede un 5,77%.

Superados los momentos de mayor volatilidad, en las últimas jornadas las empresas han acaparado la atención de los inversores. Esta semana Iberdrola y Telefónica destacaron con la presentación de sus cuentas de 2017. La eléctrica que preside Ignacio Galán cedió el miércoles un 4,1%, pero en la semana las pérdidas se limitan al 0,29%. Telefónica por su parte recibió el visto bueno de los inversores y cierra la semana con un ascenso del 5%, el mayor desde diciembre.

Peor suerte es la que corrieron el viernes Inditex e IAG. El grupo textil gallego registró su mayor caída desde el 5 de marzo de 2009 al ceder un 7%, hasta los 25 euros mínimos de 2015. Los descensos de la firma han restado 63 puntos al selectivo español. Desde hace meses se viene especulando con la caída de los márgenes de la empresa gallega y del conjunto del sector textil. Pero fue el viernes cuando los analistas pusieron cifras y a la espera de que se publiquen los resultados del último ejercicio fiscal prevén una caída del beneficio bruto operativo (ebitda) del 10%. En la semana los descensos de Inditex en Bolsa alcanza el 6,8%.

IAG, por su parte, retrocedió un 5,19% el viernes después de arrojar un beneficio de 2.021 millones de euros en 2017, ligeramente por debajo de los 2.176 millones de euros, según el consenso de mercado recopilado por Reuters.

Más allá de las cuentas esta semana ha sido el turno de Gas Natural y Repsol. Después de meses barajando la posibilidad de que la petrolera se desprendiera del 20% que mantenía en la gasista como parte de su estrategia de desinversión en activos no estratégicos, el jueves CVC y Alba adquirieron ese porcentaje. Gas Natural concluye la semana con un avance del 3,09%.

Los resultados y operaciones corporativas compartieron el protagonismo con las actas de la Fed y el BCE. El miércoles el banco central de EE UU divulgó la minutas de la última reunión en la que los miembros de la institución constataron un fortalecimiento de la economía en el inicio de año y subrayaron que el efecto a corto plazo de la reforma fiscal será mayor a lo previsto. Es decir, se dan las condiciones para que la Fed continúe adelante con la subida de tipos. El mercado descuenta que la próxima será en marzo. Todo ello llevó al bono estadounidense a 10 años a marcar un nuevo máximo en el año y situarse en el 2,94%. El viernes se relajó al 2,87%.

El BCE, por contra, consideró prematuro cambiar el lenguaje en la cita de enero y reiteró que los tipos se mantendrán en los niveles actuales aún cuando finalice el programa de compras. La rentabilidad del bono alemán a diez años cierra la semana en el 0,65% frente al 0,7% que marcó el jueves. Por su parte, el español se mantiene al filo del 1,6% con la prima de riesgo por encima de los 90 puntos básicos, algo que no sucedía desde el principios de enero.