Una reforma de las pensiones drástica, pero sostenible

Junto al cambio del modelo público, es necesario incentivar el ahorro privado

La reforma necesaria para hacer sostenible el sistema español de pensiones a largo plazo, presentada en los artículos anteriores de esta serie, implica que en 2066 la ratio inicial de reposición pensión/base reguladora quedaría reducida en un 30% (aunque la ratio efectiva caería solo 18 puntos, pasando del 65% al 47% del salario medio). En términos comparativos esta es una de las reformas más drásticas (la quinta en intensidad) de entre las realizadas recientemente en los países desarrollados, debido a que nuestro sistema ofrece actualmente una tasa de reposición situada entre las más altas de la OCDE y a que todos los escenarios demográficos y de empleo disponibles vaticinan una elevación próxima al 50% en la tasa de dependencia, o relación entre número de pensionistas y de cotizantes.

Para que tal cosa, aunque inevitable, resulte aceptable de forma duradera por la población española es preciso impulsar el desarrollo, en paralelo con los efectos de la reforma, del ahorro privado para la pensión, con carácter voluntario aunque en régimen de libertad subsidiada, con vistas a edificar rápidamente el tercer pilar de los sistemas de ahorro-pensión —según la terminología OCDE-BM—, como han venido haciendo la mayoría de países que nos han precedido en este tipo de reformas, compensando con ahorro privado la merma de poder adquisitivo, en relación con el salario previo, de los ingresos durante la jubilación.

Las mejores prácticas comparadas para el fomento del tercer pilar consisten en conceder beneficios fiscales durante las tres fases relevantes del proceso de ahorro: las aportaciones, los retornos (o beneficios obtenidos por la inversión) y las extracciones o retiradas. En general, tales beneficios consisten en: a) la exención —aunque en algunos modelos la tributación de alguna de las fases se somete a tarifa reducida o deducción parcial—; b) que el Estado haga coaportaciones proporcionales a las del sujeto, e incluso subsidios, y/o, c) que conceda créditos fiscales por ellas.

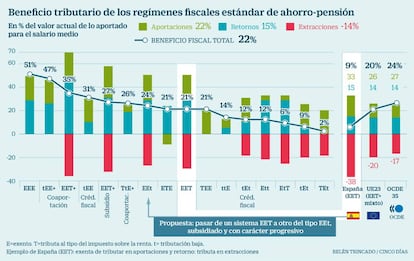

El modelo más extendido es el denominado EET, cuyo acrónimo indica que las dos primeras fases se encuentran exentas y las extracciones tributan al tipo del impuesto sobre la renta. El principal problema de este modelo es que favorece, sobre todo a las rentas medias, pero muy poco tanto a las superiores como a las inferiores.

Estas últimas solo se benefician cuando se ofrecen subsidios. El gráfico de la izquierda refleja el tamaño medio del beneficio tributario total de cada uno de los modelos existentes, medido en porcentaje del valor actual de lo aportado, para la media de los países OCDE que los utilizan. La zona central del gráfico está ocupada por los cuatro sistemas que aplican la exención en dos de las fases y solo tributa una de ellas (total o parcialmente).

En el gráfico de la derecha se observa que la media de la OCDE se encuentra en la zona alta de ese grupo, y la de países UE en la zona baja. España está en un nivel muy por debajo de la mitad del conjunto, lo que explica que el volumen de fondos acumulados (como proporción del PIB) sea aproximadamente la décima parte del de EE UU, y que la tasa de crecimiento de las aportaciones no llegue a la tercera parte de las Francia o Alemania, ya que los elevados beneficios concedidos en la fase de aportaciones se ven compensados con creces por la fuerte detracción en la fase de extracción, que duplica ampliamente la del conjunto del área.

Para adoptar las mejores prácticas observadas habría que subvencionar con 365 euros al año las aportaciones realizadas por beneficiarios cuyos ingresos no superen el doble del salario mínimo, cuando la aportación al fondo de pensiones de su elección equivalga al menos al 5% de su salario (disminuyendo la cifra proporcionalmente, si es menor); en segundo lugar, mantener las exenciones fiscales existentes para aportaciones y retornos, y en tercer lugar las retiradas deberían tributar por la tarifa correspondiente del IRPF aunque deduciendo de la base imponible una parte de las mismas de acuerdo con esta escala: 40% para los FP acumulados por jubilados cuya base reguladora sea menor o igual al salario mínimo; 30% para los jubilados con base reguladora hasta dos SMI; 20% hasta tres SMI, 10% hasta cuatro, y 5% para tramos superiores. En suma, la propuesta consiste en pasar de un sistema fiscal de ahorro-pensión del tipo EET a otro del tipo EEt, subsidiado y con carácter progresivo. Todo ello con el fin de equiparar los incentivos españoles con los del área OCDE, de modo que los nuevos jubilados hayan acumulado al término de la aplicación de la reforma un FP algo superior al triple de sus ingresos anuales medios, lo que compensaría la merma de riqueza relativa en pensiones derivada de aquella, equivalente al 18% de su salario. Para ello, la aportación anual al fondo de pensiones debería situarse en el 4,3% del salario durante la vida activa, y la masa de los mismos equivaler a 1,45 veces el PIB en 2050.

Álvaro Espina Montero es Consejero técnico de la Dirección General de Política Económica del Ministerio de Economía