Se prohíbe la venta en España de productos financieros diseñados en el extranjero

La legislación obliga a que se ofrezca toda la información en castellano Los artículos con la documentación en inglés estarán vetados hasta su traducción

El nuevo año ha arrancado con una avalancha de normas europeas que entran hoy en vigor. Dos de las más importantes son la directiva para que los mercados funcionen mejor Mifid 2, que no ha sido traspuesta en su totalidad a la legislación española, y también el reglamento europeo que obliga a alertar al cliente cada vez que las entidades le vendan un producto vinculado a un subyacente.

Pues bien, en los últimos días del año pasado y los primeros de 2018 varios bancos e intermediarios se han apresurado a avisar a sus clientes de que una parte de los artículos financieros fabricados en el extranjero dejarán de estar disponibles temporalmente a partir del 2 de enero por problemas lingüísticos.

El reglamento Priips (Package Retail Investment Products) obliga a que las entidades financieras y otros intermediarios (las sociedades y agencias de valores) informen de forma detallada de los peligros de una cantidad ingente de productos.

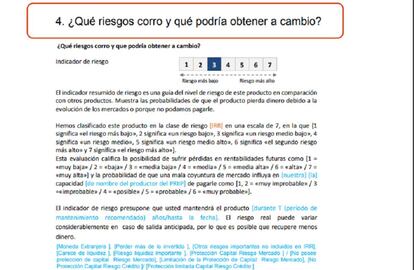

Así, deberán entregar un documento con un contenido estándar para facilitar la comparación entre productos emitidos dentro de la UE. Será de un máximo de tres páginas y de fácil lectura. En él se incluirá un indicador que muestre el nivel de riesgo de este producto en comparación con otros productos, en el que el 1 es el riesgo más bajo y 7, el más alto (véase gráfico). Al número se añadirán varias observaciones y una explicación similar a la siguiente: “Muestra las probabilidades de que el producto pierda dinero debido a la evolución de los mercados o porque no podamos pagarle”.

Atención a las órdenes de Bolsa

La directiva Mifid 2 entra en vigor hoy en Europa (en España ha sido traspuesta solo la parte relativa a los centros de negociación) y una mayoría de intermediarios han lanzado avisos a sus clientes. En muchos mercados, las órdenes de compraventa lanzadas al mercado con anterioridad a ayer han sido anuladas automáticamente, como publicó CincoDías el pasado 29 de diciembre. BME, gestor de los mercados regulados españoles ha adoptado las medidas para que esas órdenes sobre valores españoles no caduquen. No ocurrirá así en otros mercados, como el italiano.

Algunos intermediarios españoles advierten que, por la adaptación de sus sistemas a Mifid 2, todas las órdenes pendientes de enviar al mercado, también al gestionado por BME, quedarán invalidadas, de manera que deben repetirse a partir del 2 de enero. Ocurre esto con las órdenes condicionadas, en las que el precio de la acción debe tocar un determinado precio para activarse (las stop loss, por ejemplo, entran dentro de este apartado).

Los artículos financieros cuya compra está vetada se pueden mantener y vender

La novedad que habían pasado por alto una parte de los fabricantes es que “el documento de datos fundamentales debe proporcionarse en una lengua prescrita por el estado miembro en el que se distribuya el Priips a fin de garantizar que los inversores minoristas puedan entenderlo”. Así, una de las cartas de los intermediarios señala que “debido a la nueva legislación de Priips, desde de enero de 2018, una serie de productos extranjeros se volverán temporalmente inaccesibles para la compra”.

Los productos afectados son una selección de productos diferentes, como fondos cotizados (ETF, por sus siglas en inglés), derivados y productos apalancados. Y solo porque la documentación, habitualmente en inglés, no ha sido traducida.

Los productos que caen bajo el control de esta norma son los depósitos estructurados –ligados a la evolución de un índice o a una cesta de acciones–, los fondos de inversión vinculados a otros activos, aunque en este caso a partir de 2020, todos los derivados –opciones, swaps, warrants, contratos por diferencias (CFD, por sus siglas en inglés)– y los seguros con componente de inversión (unit linked). De estos, los que se fabrican fuera y se comercializan en España son, sobre todo, los ETF, aunque también estarán afectados determinados productos derivados. Otro intermediario, es más, pone de ejemplo los ETF de Vanguard o iShares.

La buena (la cursiva no es casualidad) noticia es que el cambio en la regulación solo impide comprar estos productos, de manera que estos pueden mantenerse o venderse. Una vez que la documentación en castellano esté disponible, los productos serán negociables de nuevo. Los emisores son los responsables de que la documentación en el idioma requerido esté disponible.

La misión es evitar que el ahorrador se deje enredar con anuncios que solo publicitan el mejor escenario para cada producto. Uno de las modificaciones finales obliga al vendedor a incluir un escenario más a los tres habituales (favorable, moderado y desfavorable) denominado de “tensión”.