La banca deberá alertar desde enero al minorista cuando le venda productos de riesgo

Las entidades avisarán de peligro en CFD, derivados, fondos y depósitos estructurados Los seguros de ahorro deberán incluir también las advertencias

La carrera de obstáculos en forma de regulación que afronta el sector financiero tiene una valla de considerable altura que hasta ahora ha pasado bastante desapercibida. Las entidades financieras y otros intermediarios (las sociedades y agencias de valores) tendrán que alertar desde enero al cliente cada vez que le vendan un producto vinculado a un subyacente.

En la práctica son muchos los artículos cuyos rendimientos dependen de lo que haga otro activo. Así, y como uno más de los papeles escritos tras la crisis con la intención de evitar males futuros, la Unión Europea diseñó en 2014 un reglamento con la obligación de incluir una advertencia a los pequeños inversores sobre el nivel de riesgo de estos productos, en ocasiones difíciles de entender.

Como es un reglamento, su aplicación es directa, y el Ministerio de Economía no tiene que trasponer nada a la legislación nacional.

Los productos que caen bajo el control de esta norma son los depósitos estructurados –ligados a la evolución de un índice o a una cesta de acciones–, los fondos de inversión vinculados a otros activos como los cotizados (ETF), todos los derivados –opciones, swaps, warrants, contratos por diferencias (CFD, por sus siglas en inglés)– y los seguros con componente de inversión (unit linked). El Ministerio de Economía explica en una presentación, que puede consultarse en la edición online de CincoDías que se incluyeron los unit linked como productos “sustitutivos” de los fondos de inversión. Después se agregaron productos en los que el nivel de riesgo es mínimo, como los planes de pensiones asegurados (PPA), rentas vitalicias, planes ahorro 5, seguros de ahorro de capitales diferidos o planes individuales de ahorro sistemático (PIAS).

Objetivo: que el ahorrador no se deje enredar

La misión de la UE es evitar que el ahorrador se deje enredar con anuncios que solo publicitan el mejor escenario para cada producto, que conozca sus riesgos reales de forma clara, con los mismos estándares para todos los países europeos y que sea consciente de los costes del artículo financiero que adquiere.

Solo los CFD son un negocio que en España representa inversiones por 288.000 millones de euros anuales, según Iosco, el organismo que agrupa a más de 110 comisiones de valores de todo el mundo, incluida la CNMV.

Fondos de inversión. El índice de riesgo de estos productos, que incluyen desde julio de 2011, ha sido la inspiración de la normativa Priips (Package Retail Investment Products). A partir de 2020 los que estén ligados a un índice o a una cesta de acciones deberán añadir el nuevo documento. Los fondos garantizados, que sumaban más de 20.000 millones de euros a cierre de octubre, son candidatos seguros a llevar estas nuevas advertencias.

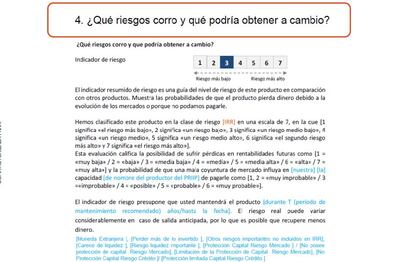

Todos los productos deberán llevar un indicador que muestre el nivel de riesgo de este producto en comparación con otros productos, en el que el 1 es el riesgo más bajo y 7, el más alto. Al número se añadirán varias observaciones y una explicación similar a la siguiente: “Muestra las probabilidades de que el producto pierda dinero debido a la evolución de los mercados o porque no podamos pagarle”. El cambio es que el vendedor deberá entregar un documento, en el que vendrá el indicador, con un contenido estándar para facilitar la comparación entre productos emitidos dentro de la UE. De un máximo de tres páginas y de fácil lectura.

Uno de las modificaciones finales obliga al vendedor a incluir un escenario más a los tres habituales (favorable, moderado y desfavorable) denominado de “tensión”. Por si fuera poco, la venta de cualquier seguro de ahorro que suponga una amenaza para el inversor puede ser prohibida por Economía, a través de la Dirección General de Seguros (DGSFP) desde el pasado enero. La CNMV y el Banco de España también vigilarán.