La gestión pasiva entra en los fondos españoles por la puerta de atrás

Las firmas extranjeras han vendido en España más de 25.000 millones de euros en ETF El pequeño inversor español apenas invierte de forma directa en fondos cotizados

La inversión en fondos cotizados (ETF) es cosa de profesionales. Estos vehículos de inversión están abiertos a todos los públicos pero en España tan solo los utilizan inversores institucionales: fondos, planes de pensiones, sicavs y compañías de seguros.

Las gestoras internacionales han sido las encargadas de introducir los ETF en España. BlackRock, con su plataforma de ETF iShares, es el líder de este mercado, con 16.500 millones de fondos cotizados distribuidos aquí. La comercialización de este tipo de vehículos financieros se ha disparado en los últimos 10 años, lo que ha permitido a la firma estadounidense convertirse en la mayor gestora extranjera de las que operan en España.

“El auge de los fondos índice y fondos cotizados es la mayor revolución que va a encarar la industria española de gestión de activos en los próximos años”, explica el máximo responsable de una de las grandes gestoras españolas. “Permite acceder a miles de activos con una simplicidad máxima y a unos costes muy atractivos. Solo los gestores de fondos que demuestren que son capaces de batir a los índices, y por ende, a los ETF, podrán sobrevivir”, vaticina.

Además de BlackRock, otras firmas han intentado hacerse un hueco en este mercado en expansión. Deutsche Bank, con su plataforma de ETF X-trackers, se han convertido en el líder europeo. En España, han comercializado fondos cotizados por cerca de 2.800 millones de euros.

César Muro es el máximo responsable en España de esta plataforma. En los últimos cinco años ha observado cómo ha crecido con fuerza el interés por esta fórmula de inversión. “Los inversores institucionales valoran mucho los ETF por su fiabilidad y por las bajas comisiones. Cada vez hay más presión en los márgenes y estos vehículos permiten controlar mejor los gastos del fondo de inversión”, explica.

Fondos de inversión

La materia prima que han utilizado siempre los gestores son las acciones y los bonos. Las gestoras captan dinero de los particulares, lo llevan a un vehículo, y este compra renta fija o renta variable para lograr rendimientos. Los ETF se han convertido en una materia prima nueva que pueden utilizar los gestores de fondos para maximizar la rentabilidad de los vehículos que administran.

Los fondos de inversión de gestoras españolas suman un patrimonio de 256.000 millones de euros. De acuerdo con datos de la consultora VDOS, el 5% de este dinero está invertido en ETF, y la proporción va creciendo cada vez más. Por ejemplo, el mayor fondo de inversión que hay en España, el Quality Inversión Conservadora (de CaixaBank Asset Management), con un patrimonio de 7.800 millones de euros, destina un 3% de su cartera (256 millones de euros) a un ETFde Vanguard que replica la evolución del índice S&P 500 de Estados Unidos. Las gestoras españolas tienen invertido solamente en este vehículo 883 millones de euros, y otros 1.086 millones en el ETF de BlackRock que replica el S&P 500.

Cuestión de costes

Las comisiones que se pagan por invertir en ETF son muchísimo más baratas que las que se pagan en los fondos de inversión. En el mencionado ETF de Vanguard (el más popular del mundo), tan solo hay que pagar un 0,25% de comisión al año, lo que permite tener una posición en Bolsa estadounidense a unos precios de derribo.

“Los ETF han permitido democratizar la inversión, puesto que dan acceso a una variedad enorme de índices de Bolsa y bonos a unos precios bajísimos. Se obtiene una gran diversificación a bajos costes, y eso acaba interesando a todo el mundo”, apunta Muro.

Querencia por la Bolsa

¿Qué tipo de ETF suelen utilizar los gestores de fondo españoles? En general, se valen de estos vehículos para invertir una parte de su cartera en mercados bursátiles que no son la prioridad del fondo de inversión que administran.

Por ejemplo, hay gestores de Bolsa española que administran fondos en los que tienen permitido tomar una posición del 15% o el 20% en Bolsa europea. Si el inversor tiene claro que la renta variable española lo va a hacer peor que la europea, puede destinar ese 20% de su cartera a un ETF que replique la evolución del Eurostoxx 50. Compraría así la evolución de las grandes compañías europeas, sin tener que hacer una labor previa de selección.

Hay gestores que utilizan los ETF incluso como una forma de liquidez. Si un fondo tiene como referencia el Ibex 35 y acaba de deshacer varias posiciones, ese dinero en efectivo puede dejarlo en un depósito, o puede destinarlo a un ETF sobre el Ibex 35. Si así lo hace, lograría que la evolución del fondo se ajustara más al índice hasta que llegue el momento de elegir una nueva apuesta de inversión.

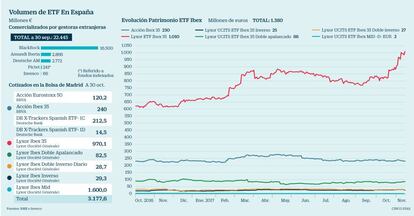

ETF españoles

El negocio de los fondos cotizados está dominado por grandes gestoras norteamericanas, junto con alguna alemana y francesa. Pero también hay algún ETF español. El operador de la Bolsa de Madrid BME, tiene una plataforma en la que cotizan nueve vehículos. Dos de ellos son de BBVA, uno que replica la evolución del Ibex 35 y otro que replica la evolución del Eurostoxx 50. Además, hay otros dos ETFde Deutsche Bank y cinco de Lyxor, una plataforma propiedad del banco francés Société Générale.

Los ETF cotizados en España son una rareza y acumulan tan solo un patrimonio de 3.177 millones de euros. Con la normativa europea, los fondos de inversión pueden comprar ETF que cotizan en Irlanda o Luxemburgo y que, por cuestión de volumen, cotizan a precios mucho más bajos.

Además de BlackRock y Deutsche Bank, las otras firmas que más negocio han hecho en España con la venta de ETF son Amundi (con 2.866 millones de activos vendidos) junto con Vanguard y Lyxor, aunque estas dos gestoras no informan de las ventas en España. De acuerdo con los datos de VDOS, Vanguard vende a fondos españoles 2.100 millones de ETF y Lyxor 888 millones.

Los otros inversores

Los gestores de fondos no son los únicos que compran ETF. “Hay mucho interés por parte de planes de pensiones, así como por sicavs e incluso por aseguradoras, que empiezan a invertir directamente en este vehículo”, explica César Muro.

El tipo de inversor que está ausente en este tipo de vehículos es el minorista. A diferencia de lo que ocurre en Estados Unidos, donde hay muchos particulares que ya compran directamente los ETF.

La clave de la fiscalidad

Una de las explicaciones por las que los fondos cotizados no se han generalizado en España tanto como en otro países es por la fiscalidad. A pesar de ser un vehículo de inversión, eran consideradas a efectos fiscales como una acción, y cada vez que se vendían había que tributar por la plusvalía. Con los fondos, en cambio, no hay que pagar a Hacienda por los rendimientos mientras el dinero pase de un fondo a otro.

Esta situación podría cambiar en breve. Hacienda a emitido un informe en el que asegura que los ETF comunitarios deberían tener el mismo tipo de tributación que los fondos de inversión. Por lo tanto, su trasvase no debería tener un peaje fiscal. Esta medida podría ponerse en marcha en los próximos meses.

Los bancos

La última palabra para la popularización de los fondos cotizados la tienen los bancos. Las entidades financieras dominan la industria de gestión de activos. El 80% de las personas que contratan fondos de inversión lo hace a través de su banco de referencia. El negocio pasa por vender muchos fondos y que las sucursales cobren una buena parte de las comisiones del vehículo. Hasta ahora siempre se han resistido a la venta de ETF, pero con el cambio normativo las tornas podrían cambiar.