Cómo ser “millonario” al llegar a la jubilación

Por todos es conocida la fortaleza financiera de la capitalización compuesta y la importancia que tiene en la rentabilidad que se obtiene a largo plazo. Los anglosajones son los que más claro lo tienen desde hace décadas y son los inversores/ahorradores que más destinan de su ahorro a la renta variable a través de fondos de inversión, planes de pensiones o acciones desde muy temprana edad.

De este modo, no es difícil extrañar que sean los fondos y planes de pensiones anglosajones los que mayor patrimonio gestionan del mundo.

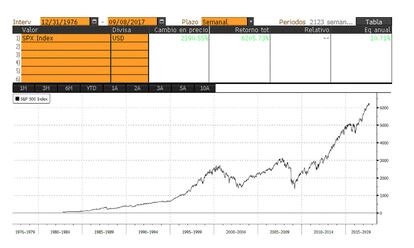

Las matemáticas financieras no fallan si la historia sirve de base de análisis. Y ésta, nos dice que el S&P 500 ha obtenido rentabilidades del +6.205,73% desde 1977 (40 años de historia) que supone una rentabilidad anualizada del +10,71%. Es decir, un inversor que invirtiese en 1977 10.000$, en 2017 tendría un capital acumulado de casi 600.000$.

Un inversor que hubiese obtenido la rentabilidad del Ftsee All Shares del +4.908,6%, con una inversión de 10.000 libras hace 40 años, obtendría un capital a día de hoy de casi 500.000 libras, que supone una rentabilidad anualizada del +10,08%.

Esta rentabilidad se consigue en periodos en los que las bolsas suben mucho y otras en las que las bolsas bajan mucho, pero el poder de la inflación y sobre todo del crecimiento económico y de los beneficios empresariales juegan a favor del inversor o ahorrador a largo plazo y consigue estas rentabilidades tan abultadas. La clave es la paciencia.

Para el ahorrador que quiere hacerse hoy las cuentas, es importante saber que todavía se está a tiempo de generar un capital muy alto para la jubilación o para dentro de unas décadas. La inversión a largo plazo en renta variable sigue siendo muy atractiva si se es disciplinado.

CASO 1: Por ejemplo, si se ahorra e invierte en fondos de renta variable desde los 25 años (entiendo que a partir de esta edad una persona con empleo tiene capacidad de ahorro por sí mismo) 6.000€ al año o 500€ al mes, una rentabilidad anualizada del 10% (en línea con la rentabilidad que ha aportado la renta variable a lo largo de su historia), conseguiría un patrimonio a los 67 años (edad de jubilación actual) ¡¡de 3.900.000€!! que descontada la inflación de un 2% anual serían 1.700.000€ de capital manteniendo el poder adquisitivo.

CASO 2: Para un ahorrador cuya capacidad de ahorro sea más modesta, pongamos que en lugar de 6.000€ ahorro al año solo tiene capacidad para ahorrar 1.000€/años o 83,33€/mes, el capital con el que finalizaría la inversión periódica a los 67 años sería de 651.000€, que no es para nada despreciable y demuestra que obtener un capital importante para nuestra jubilación, se puede conseguir con un ahorro mensual nada exigente, basta con planteárselo, invertir todos los meses una cantidad de ahorro acorde con nuestras posibilidades y tener la paciencia que todo inversor debe tener porque las bolsas tienen periodos muy rentables, y otros periodos de correcciones y pérdidas de patrimonio, pero también en esos años, nuestro ahorro mensual se beneficia de los bajos precios de las bolsas, invirtiendo mensualmente también en los periodos en los que el precio de las acciones están más baratos.

CASO 3: Para un inversor/ahorrador que empiece con 40 años, debe saber que todavía está a tiempo de amasar un capital relevante para su jubilación, así, si con la edad de 40 años se ahorra e invierte en fondos de renta variable 6.000€/año o 500€/mes, el patrimonio que tendría dentro de 27 años cuando cumpla los 67 años y se vaya a jubilar sería de 885.000€ con una rentabilidad anualizada del 10% y el poder adquisitivo una vez que descontamos la inflación de esos 27 años le dejaría con un capital de 519.000€. Sigue mereciendo, en mi opinión, tener un plan de ahorro periódico e invertir en renta variable a largo plazo.

En el gráfico inferior se puede observar de una manera más visual el poder de la capitalización compuesta a diferentes hipótesis de rentabilidad anualizada.

Al gráfico se debe añadir que los índices de los que tengo más historia son del S&P 500 estadounidense y del FTSE All Share británico. Desde 1962 la rentabilidad anualizada que se obtiene incorporando el dividendo es del 8,7% y 8,2% respectivamente, en el caso de los índices europeos, la historia no va más allá de 1997, tenemos datos del Bloomberg European 500 y la rentabilidad que obtiene hasta nuestros días es casi idéntica a la que obtiene el FTSE All Share (+6,8% anualizado) desde 1997 hasta nuestros días.

La conclusión más evidente es que invirtiendo a tasas del 4,7% (rentabilidad nominal histórica anualizada de la renta fija a corto plazo), del 5,6% (rentabilidad nominal histórica anualizada de la renta fija a largo plazo) o del 8,6% (rentabilidad nominal histórica anualizada de la renta variable), el capital final que obtendremos varía de una manera muy sustancial y determinante.

Por último, también es muy importante mostrar que si los crecimientos anualizados en los próximos años no son del 10% en renta variable, si no, menores, el patrimonio que tendremos al finalizar nuestro periodo de ahorro periódico también se notará mucho. Para los casos que he mostrado en el artículo si en lugar de crecimientos anualizados del 10%, fuesen del 7%, los 3 casos anteriores darían el siguiente patrimonio final:

CASO 1: para 6.000€ de ahorro anual desde los 25 años, el patrimonio final sería de 1.500.000€

CASO 2: para 1.000€ de ahorro anual desde los 25 años, el patrimonio final sería de: 265.000€

CASO 3: para 6.000€ de ahorro anual desde los 40 años, el patrimonio final sería de: 518.000€

Cantidades todavía muy elevadas para un pequeño esfuerzo ahorrador. El elevado apalancamiento a la rentabilidad que aporta la capitalización compuesta nos exige a los ahorradores/inversores en buscar aquellos fondos de gestión activa que mayor confianza y mejor track record tengan, puesto que hay numerosos casos de gestores que consiguen batir en varios puntos anualizados a los índices bursátiles, superando el escenario de +10% de revalorización anualizada descrito en el artículo con el efecto tan positivo que tiene cada punto porcentual de rentabilidad de más en el largo plazo.

Como hay que predicar con el ejemplo, aparte de tener todo mi patrimonio destinado a renta variable en los fondos que gestiono: R4 Valor Europa FI, R4 Bolsa FI y R4 Cartera Selección Dividendo FI, actualmente tengo una orden de inversión periódica mensual que invierte una parte del ahorro que genero en el fondo R4 Valor Europa FI. En el trabajo de gestión de fondos de inversión siempre he dicho que es vital que los intereses de los partícipes estén alineados con los intereses de los gestores, que es el motivo por el que todo mi patrimonio destinado a renta variable está invertido en los fondos que gestiono.

Javier Galán | Gestor de Renta Variable Europea en Renta 4 Gestora SGIIC