Siete consejos para ahorrar con un plan de pensiones

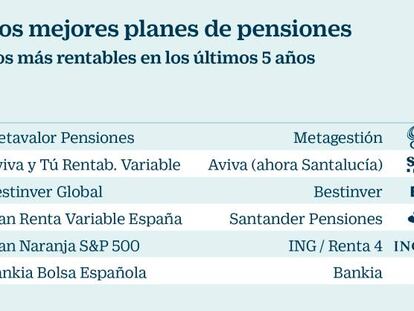

Ocho millones de españoles tienen uno de estos vehículos La rentabilidad media en los últimos 25 años roza el 5% anual

Los planes de pensiones son el vehículo idóneo para ahorrar de cara a la jubilación. Primero, porque tienen un claro incentivo fiscal ya que las aportaciones se desgravan de la base imponible del IRPF. Segundo, porque son un instrumento que tiene vocación de largo plazo (el dinero que se mete en el plan no se puede retirar como mínimo hasta 10 años después), lo que permite construir una cartera de inversión muy sólida, que no se vea afectada por los vaivenes del mercado. En tercer lugar, porque la normativa permite realizar traspasos de unos planes a otros, lo que otorga al ahorrador la posibilidad de ir buscando siempre el mejor producto .

En España ya hay más de ocho millones de personas que tienen contratado un plan de pensiones, con más de 100.000 millones de euros acumulados. Estos son algunos de los consejos básicos para ahorrar por medio de estos productos:

1. El momento: mejor cuanto antes

Todos los manuales de ahorro para la jubilación incluyen en su primera página esta medida:empieza lo antes posible. “El ahorro es una carrera de fondo. Para llegar a la meta bien preparados necesitamos dedicar esfuerzo y comenzar a ahorrar cuanto antes para que el horizonte temporal sea lo más largo posible”, explican desde la aseguradora Aegon.

En ING ponen un ejemplo muy gráfico. Dos personas, una de 30 años y otra de 45 años, quieren llegar a ahorrar 72.000 cuando cumplan los 60 años. Al más joven, le bastaría con ahorrar 200 euros al mes. Mientras tanto, el de 45 años tendría que destinar el doble de dinero para lograr la misma cantidad. ¿El truco? El interés compuesto. Asumiendo rentabilidades del 2-3 o 4%, ese dinero que se metió en el plan al comienzo, a lo largo de muchos años podría haber generado muchos intereses.

Llegar a acumular un gran patrimonio para completar la pensión pública no requiere realizar grandes desembolsos si se hace con tiempo. Así, alguien que ahorrase en un plan de 100 a 200 euros al mes entre los 30 y los 45 años, de 250 y 350 al mes entre los 45 y los 55 años, y de 350 a 450 euros entre los 55 y los 67, podría llegar a tener ahorrados 190.000 euros. Las rentabilidades asumidas para alcanzar esta cantidad son del 4% para el primer periodo (cuando predominarían en su plan las inversiones bursátiles), del 3% para el segundo periodo, y del 2% para los últimos años.

Las aportaciones al plan se pueden deducir de la base imponible del Impuesto de la Renta

2. El importe: destinar un 10% de los ingresos

Con una tasa de paro juvenil que aún supera el 40% y una progresiva precarización del empleo parece una frivolidad pedir a los jóvenes que destinen parte de sus ingresos a un plan de pensiones. Bastante tienen los menores de cuarenta años con salir adelante, como para preocuparse de qué jubilación cobrarán. Sin embargo, los expertos insisten en que es fundamental ir adquiriendo un hábito de ahorro. Tradicionalmente, el dinero que sobra se ha destinado a cuentas corrientes y depósitos pero, ¿por qué no ir utilizando otros formatos?

Pedro J. Cuestas, doctor en Ciencias Económicas y profesor de la Universidad de Murcia explica en un blog de VidaCaixa que es recomendable “construir una parte del ahorro en activos con bajo riesgo y elevada liquidez, para poder afrontar necesidades de liquidez inesperadas (cuentas de ahorro, por ejemplo), y poner otra parte del ahorro en activos de menor liquidez pero con mayor potencial de rentabilidad, como pueden ser los fondos de inversión o los fondos de pensiones”.

¿Qué porcentaje de los ingresos habría que destinar al ahorro? Desde Aegon consideran que una buena opción es seguir la regla de 50/20/10. “El 50% de nuestros ingresos estaría destinado a los gastos básicos, el 30% para los gastos personales y el 20% restante para el ahorro”. De este último tramo, la mitad puede destinarse a cuentas corrientes, para afrontar imprevistos y el resto (el 10% de los ingresos) a planes de pensiones.

3. Ahorro sistemático: una aportación al mes

El método ideal para ahorrar a través de un plan de pensiones es con aportaciones periódicas. Destinar una gran cantidad de dinero, de una sola tacada, tiene el peligro de en qué momento está el mercado. Si justo se invierte en un plan de pensiones de Bolsa, cuando los mercados comienzan un ciclo bajista puede suponer una gran desventaja.

“Las aportaciones periódicas a planes de ahorro y el reequilibrio automático resultan clave para generar rentabilidades positivas para los inversores”, explica en un informe Russel Kinnel, presidente del comité de calificaciones de la firma de análisis de fondos y planes Morningstar.

A pesar de que casi todos los expertos realizan esta recomendación –destinar 100/200/300 euros todos los meses al plan de pensiones–, la cierto es que muy pocos ahorradores lo siguen. En parte es culpa de las campañas de fin de año de las entidades financieras (que controlan el 90% del mercado). Cuando llega el otoño, estas comiezan a insistir a sus clientes para que hagan una gran aportación que les permita reducir su factura fiscal en la próxima declaración de la renta.

“En Ibercaja siempre recomendamos que las aportaciones se hagan de forma mensual periódica, ya que es una forma de disciplinarse en el hábito del ahorro y además nos previene de movimientos bruscos en los mercados que pueden dañar nuestra aportación si la hacemos toda concentrada en un único momento”, explican desde la entidad.

4. Comisiones: ojo con los gastos del plan

Todos los planes de pensiones tiene dos tipos de gastos: una comisión de gestión, que suele rondar el 1% anual, y una comisión de depositaría, que está en el 0,25%. Ahora que la deuda pública apenas ofrece rentabilidad, es fundamental que los gastos que están asociados al plan de pensiones sean lo más bajos posible.

Aunque el Gobierno aprobó hace cuatro años reducir las comisiones máximas para este tipo de vehículos, hay que tener en cuenta que un nivel alto puede acabar carcomiendo la mayor parte de la rentabilidad obtenida. Además, al tratarse de un producto a largo plazo, esas décimas extra de rentabilidad (gracias a tener unas comisiones bajas), acaban importando.

En ING, donde siempre han hecho campaña de las bajas comisiones, recuerdan que a lo largo de la vida de plan de pensiones, las diferencias en gastos que aplica el vehículo pueden suponer diferencias de miles de euros. Durante el último año han surgido dos iniciativas para tratar de captar clientes de planes de pensiones aplicando comisiones muy bajas. Se trata de Indexa Capital y de Finizens, que ofrecen planes basados en la gestión indexada (invierten en fondos que replican índices bursátiles y de bonos), y aplican comisiones un 75% más baratas que la media del mercado.

En general, los productos donde hay un mayor peso de Bolsa, tienen comisiones algo más caras. En cambio, los que tienen sobre todo renta fija, aplican comisiones más bajas.

5. Diversificación: una buena combinación de bonos y Bolsa

El plan de pensiones es un vehículo ideal para invertir en Bolsa. Dado que el dinero queda inmovilizado como mínimo una década, el ahorrador puede apostar por la renta variable, un activo que en el largo plazo genera mayores retornos que la inversión en bonos.

Una de las tipologías de planes que mejor se ha comercializado durante los últimos años es la de gestión dinámica. Se trata de productos en los que se fija el horizonte de jubilación (2040, 2050...) y el producto va acomodando la cartera con el paso de los años. Durante los primeros años de la inversión el plan tiene en cartera acciones de compañías que cotizan en Bolsa. A medida que pasa el tiempo, se van incorporando más emisiones de renta fija (deuda pública y bonos emitidos por empresas). Y, en los últimos años del vehículo, invertiría únicamente en bonos a corto plazo, para minimizar los riesgos.

Un inversor que no tenga una fondo perfilado o dinámico debería seguir una pauta similar. Cuanto más lejos quede la jubilación, más Bolsa. Puede que haya años malos pero, la experiencia histórica evidencia que el rendimiento es mejor que el de la deuda.

Además de un correcto equilibrio entre renta fija y variable, también es importante que el inversor apueste por una diversificación geográfica. “Uno de los grandes errores que comete el ahorrador español es tener demasiado dinero metido en compañías españolas, cuando lo correcto es tener en cartera también empresas europeas y norteamericanas”, explica un gestor.

6. Fiscalidad: el gran incentivo

El gran inconveniente de los planes de pensiones es su indisponibilidad. El dinero ahorrado no se puede tocar en 10 años, salvo que se dé alguno de los supuestos tasados – invalidez, paro de larga duración o desahucio de la vivienda habitual– o se alcance la edad de jubilación. Su gran ventaja, en cambio, es la desgravación fiscal.

Para los asesores fiscales el tratamiento impositivo de los planes es imbatible. Las aportaciones realizadas a este producto de ahorro se reducen directamente de la base imponible de la declaración de la renta hasta un límite máximo de 8.000 euros anuales. Como el tipo impositivo que se aplica en el IRPF es progresivo (va del 19% para rentas hasta 12.500 euros,hasta el 45% para los ingresos que superen los 60.000), las personas que tienen unas rentas más altas obtendrán una mayor ventaja fiscal a la hora de aportar a su plan de pensiones.

“Los planes de pensiones individuales y también los planes de pensiones asegurados (PPA) tienen una ventaja fiscal muy atractiva”, explica Carlos Herrera, miembro de la asociación europea de asesores financieros (EFPA) y administrador de la correduría de seguros Globalbrok. El ahorro máximo que puede llegar a tener un trabajador con altos ingresos es de 3.600 euros, si alcanza el tope de aportación de 8.000 euros.

Entidades como Ibercaja realizan un cálculo exacto de cuánto es el dinero que se puede ahorrar el ahorrador al contratar un plan de pensiones.

7. Jubilación: ventajas para las aportaciones previas a 2007

La asociación de los fondos de inversión y planes de pensiones (Inverco) siempre insiste en que las pensiones privadas no tienen privilegios fiscales. “Hablar de ventaja impositiva no es correcto. Lo que hay es un diferimiento del pago de impuestos”, recuerda Ángel Martínez-Aldama, presidente de Inverco. La normativa permite reducir de la base imponible del IRPF las aportaciones realizadas al plan de pensiones. Sin embargo, al rescatarlo (bien sea por alcanzar la jubilación, porque han transcurrido ya 10 años de la inversión o por desempleo o discapacidad) el partícipe debe tributar los ingresos como si fueran rendimientos del trabajo. Estos se sumarán a la pensión pública que reciba y tributarán a un marginal de entre el 19% y el 45%, según en nivel de ingresos.

Ahora bien, el contribuyente podrá aplicar una reducción del 40% si rescata en forma de capital las aportaciones realizadas hasta antes de 2007. Esta ventaja fiscal solo estará vigente hasta el 31 de diciembre de 2018.

Cuando el dinero acumulado en el plan es de una cierta cuantía, los expertos recomiendan rescatarlo vía rentas. Estas pueden ser financieras (se cobran durante un cierto número de años) o rentas vitalicias (se estructuran a través de un seguro de vida).

También es conveniente esperar a rescatar el plan al primer año fiscal tras la jubilación, para aligerar la factura. Si se rescata el mismo año del retiro, se sumará el plan a los últimos sueldos y puede ser muy gravoso.

Sobre la firma