Lecta estrecha el rango de precios a entre 0,6 y 0,7 euros por acción

La capitalización de la papelera oscilará entre los 402 y los 417 millones Los colocadores cierran los libros esta tarde a las a las 15 horas

Lecta sigue trabajando en volver a la Bolsa española. La papelera es dueña de Torras –que fue la cabecera del grupo KIO (Kuwait Investment Office) en España–, de la italiana Garda y de la francesa Condat. La débil demanda ha hecho que los colocadores rebajen la horquilla de precios, de manera que ha estrechado el rango inicial que iba de 0,6 a 1,2 euros por acción a entre 0,6 y 0,7, según fuentes financieras. Esta tasación implica un capitalización de partida entre los 402 y los 417 millones de euros.

Rothschild es el asesor global, UBS y Credit Suisse son los coordinadores, y también están BBVA, Deutsche Bank, Unicredit, CaixaBank y Kepler Chevreux. Las entidades tienen previsto cerrar el libro de órdenes hoy en torno a las 15 horas. El folleto será aprobado en el equivalente a la CNMV de Luxemburgo – la Commission de Surveillance du Secteur Financier (CSSF) al igual que ocurrió con eDreams Odigeo en 2014–, pero cotizará en la Bolsa española.

El documento oficial de la salida a Bolsa aún no está disponible, y previsiblemente será publicado mañana. El grueso de la oferta será una ampliación de capital por 315 millones de euros, lo que supondrá la emisión de entre 450 y 525 millones de acciones nuevas.

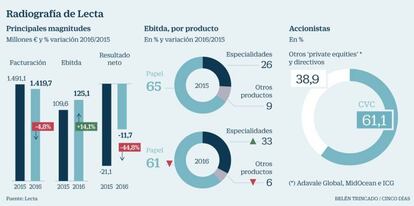

Capital en Bolsa

Los antiguos accionistas venderán en principio 56,1 millones de títulos ya existentes, ampliables a 78,75 millones si se ejecuta la opción de ampliar la operación (green shoe, en la jerga) e ingresarán, con la nueva horquilla de valoración, entre 33,7 y 55,1 millones de euros.

CVC controla ahora el 61,1% del capital, mientras que el 38,9% restante está en manos de otros private equities –Adavale Global, MidOcean e ICG– y del equipo directivo. Los principales accionistas de Lecta han suscrito un acuerdo de no disposición de las acciones durante los 180 días posteriores al cierre de la oferta, periodo que se ampliará a 365 días en el caso de algunos de los actuales altos ejecutivos.

Lecta, con sede en Luxemburgo, es el tercer mayor productor de papel estucado para Europa con una cuota del 16%, por detrás de la sudafricana Sappi, con un 25%, y de la finlandesa UPM (16%).

“La empresa nos parece interesante y además sale con descuento respecto a sus competidores. Su intención es crecer en papeles especiales, la parte que le aporta más margen y que más potencial tiene de la mano del comercio electrónico. En la parte operativa, lo importante es que la venta del papel clásico no siga cayendo”, explica Gonzalo Sánchez, de Gesconsult.

Con el dinero de la ampliación la empresa amortizará el 100% de los bonos por 225 millones que lanzó en 2016, que pagan el 6,375% anual y que vencen en 2016, y también repagará hasta el 35% de los 375 millones que emitió en la misma fecha. Estos últimos abonan un 6,5%. La empresa también empleará 40 millones de euros para afrontar los costes de la salida a Bolsa y el bonus de los directivos, que estará ligado al precio de las acciones que se fije en la oferta. La mitad de este premio será en forma de acciones.

La deuda neta de la papelera era de 651 millones a cierre de 2016. La compañía también ha reducido de forma consistente su plantilla, desde 2006 al pasar de los 4.691 trabajadores a cierre de ese ejercicio hasta los actuales 3.300.

Con la reducción prevista de la deuda levantará el freno a sus beneficios que suponen sus costes financieros: el año pasado alcanzaron los 89 millones de euros. Ya en 2016 el grupo redujo sus pérdidas después de impuestos un 44,8%, hasta anotarse 11,7 millones de números rojos a cierre de ejercicio.

La empresa no ha entregado dividendo desde 2006, fecha desde la que existe información financiera pública. En los cinco últimos ejercicios, además, ha perdido dinero: 11,7 millones en 2016, 21,2 en 2015, 66,9 en 2014, 112,7 millones en 2013 y 68,2 en 2012. Con la ampliación de capital y la reducción de la deuda, pondrá rumbo de nuevo a los beneficios: en 2011 ganó cerca de 20 millones de euros.

Crecimiento a costa del dividendo

Una de las bazas con las que Lecta saca músculo ante los inversores es que no es una empresa papelera al uso. Su intención es crecer. Y lo hará a costa incluso del dividendo, que condicionará a que no existan oportunidades de inversión, según fuentes conocedoras de la operación. “El dividendo no será prioritario y se situará, en caso de que se entregue, claramente por debajo del 50% de los beneficios. Esto es lo que nos han pedido los inversores y lo que les ofrecemos”, según una persona al tanto de los detalles de la salida a Bolsa.

La papelera fue excluida de negociación en 1990, y en 1999 el fondo británico CVC, capitaneado en España por Javier de Jaime, la compró para integrarla en Lecta. Se completaba así el grupo, tras haber adquirido la italiana Garda y la francesa Condat.