Lecta saldrá a Bolsa con un precio de 0,6 a 1,2 euros por acción

La papelera, dueña de Torraspapel, debutará en la última semana de junio con una capitalización máxima de 500 millones Los actuales accionistas, liderados por CVC, harán caja por un máximo de 95 millones

La antigua Torras, renombrada como Lecta al haber absorbido la italiana Garda y la francesa Condat acelera en su vuelta a la Bolsa con la intención de debutar finales de este mes. Las entidades que pilotan la operación se han dejado un margen muy amplio en la valoración. Las acciones se venderán a los institucionales a un precio de 0,6 a 1,2 euros. La posible variación es del 100%.

El periodo oficial de sondeo de la demanda (road show, en la jerga) arranca el viernes y se extenderá hasta el próximo día 20; el debut será en los días posteriores. Rothschild es el asesor global, UBS y Credit Suisse los coordinadores, y también están BBVA, Deutsche Bank, Unicredit, CaixaBank y Kepler Chevreux. El folleto será aprobado en el equivalente a la CNMV de Luxemburgo – la Commission de Surveillance du Secteur Financier (CSSF) al igual que ocurrió con eDreams Odigeo en 2014– pero cotizará en la Bolsa española.

La capitalización, sin embargo, no variará tanto como el precio, al ir de un mínimo de 401 millones a un máximo de 489. No existe esa discrepancia tan elevada como en el precio por acción, debido a que todo dependerá del número de títulos que se emitan en la ampliación de capital.

El objetivo fijado es lograr 315 millones de euros de dinero fresco para amortizar deuda, y para ello emitirá entre 525 millones de acciones nuevos (si es el precio mínimo de la horquilla) y 262,5 millones de acciones nuevas, si es el máximo.

Amortizará el 100% de los bonos por 225 millones que lanzó en 2016, que pagan el 6,375% anual y que vencen en 2016, y también repagará hasta el 35% de los 375 millones que emitió en la misma fecha. Estos últimos abonan un 6,5%. La empresa también empleará 40 millones de euros para afrontar los costes de la salida a Bolsa y el bonus de los directivos, que estará ligado al precio de las acciones que se fije en la oferta. La mitad de este premio será en forma de acciones.

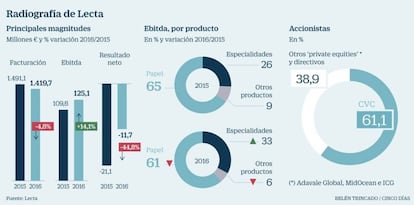

Los actuales socios venderán entre 56,1 y 78,8 millones de acciones (si se ejecuta la opción de ampliación de la operación), de manera que ingresarán entre 34 y cerca de 100 millones de euros.

CVC controla el 61,1% del capital, mientras que el 38,9% restante está en manos de otros private equities –Adavale Global, MidOcean e ICG– y del equipo directivo. Los principales accionistas de Lecta han suscrito un acuerdo de no disposición de las acciones durante los 180 días posteriores al cierre de la oferta, periodo que se ampliará a 365 días en el caso de algunos de los actuales altos ejecutivos.

Lecta, con sede en Luxemburgo, es el tercer mayor productor de papel estucado para Europa con una cuota del 16%, por detrás de la sudafricana Sappi, con un 25%, y de la finlandesa UPM (16%).

La deuda neta de la papelera era de 651 millones a cierre de 2016. La compañía también ha reducido de forma consistente su plantilla, desde 2006 al pasar de los 4.691 trabajadores a cierre de ese ejercicio hasta los actuales 3.300.

Con la reducción prevista de la deuda levantará el freno a sus beneficios que suponen sus costes financieros: el año pasado alcanzaron los 89 millones de euros. Ya en 2016 el grupo redujo sus pérdidas después de impuestos un 44,8%, hasta anotarse 11,7 millones de números rojos a cierre de ejercicio.

La papelera fue excluida de negociación en 1990, y en 1999 el fondo británico CVC, capitaneado en España por Javier de Jaime, la compró para integrarla en Lecta. Se completaba así el grupo, tras haber adquirido la italiana Garda y la francesa Condat.