El desapalancamiento privado toca a su fin

El stock de crédito a empresas y hogares se acerca al óptimo tras ocho años de ajuste

El endeudamiento del sector privado, uno de los primeros y más preocupantes obstáculos para el crecimiento de la economía, acumula ya ocho años de contracción ininterrumpida, y parece que se acerca al punto óptimo de inflexión, a su conclusión. Los volúmenes de crédito nuevo a empresas y hogares acumulan ya tres años de avance, en paralelo con el crecimiento de la economía, pero el volumen de crédito vivo, el stock de préstamos, ha seguido contrayéndose en una reducción vegetativa del apalancamiento propia de una economía sobreendeudada.

La economía española, se acerca, por tanto, al punto en el que los agentes económicos (hogares y empresas) han concluido el ajuste de sus niveles de deuda, puesto que han ajustado ya sus facturas financieras a los umbrales soportables por sus ingresos regulares, y lentamente recuperarán capacidad de nuevo endeudamiento para sostener el crecimiento. El recorrido de la recuperación hasta ahora se ha sustentado en las exportaciones y en el consumo interno, muy amparado por el ahorro y el crecimiento de la renta disponible generada por el nuevo empleo; a partir de ahora, la posibilidad de incrementar la inversión con la nueva capacidad de financiación será el motor que sostenga al avance de la actividad. Ninguna economía crece eternamente solo con ahorro, y si lo hace es con incrementos muy limitados.

Además de que el desapalancamiento está próximo a su fin, el stock de préstamos del sector privado tiene ahora un coste bien diferente al del pasado. Tanto para las empresas como para los particulares se ha reducido, bien por los procesos de refinanciación a los que las empresas se han sometido para ajustarse a los tipos de interés más bajos del mercado, bien por el aprovechamiento que en el crédito nuevo se ha hecho de un coste de financiación nominal mucho más bajo. En enero, el tipo sintético de los saldos vivos de préstamos a hogares, por ejemplo, era del 2,45%, mientras que hace un año era del 2,53%, y en el año 2012 llegaba al 3,33%. En el caso concreto de los préstamos para adquirir casas, el tipo sintético de todo el crédito vivo es ahora del 1,27%, menos de la mitad del 2,61% del año 2012. Únicamente en los préstamos al consumo los tipos nominales se han mantenido: ahora el tipo medio es del 6,19% y en 2012 era del 5,78%.

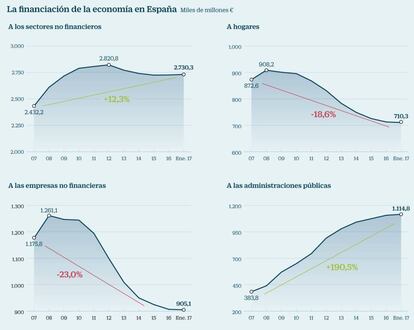

La financiación a todos los sectores no financieros residentes en España está estancada desde que empezó la crisis, cuando había alcanzado sus valores máximos (por encima de los 2,7 billones de euros). Pero en este cómputo se contabiliza también la administración pública, cuya deuda no ha dejado de crecer desde que se inició la recesión y ha tenido que ir absorbiendo muchas deudas privadas, además de tener que financiar con emisiones y préstamos los déficit fiscales crecientes; hay que recordar que el volumen de deuda pública estaba en torno al 36% del PIB en 2007 y ahora está prácticamente en el 100%. Pero haciendo abstracción de la deuda pública, la privada ha experimentado un severo recorte en los últimos ocho años, aunque ya en 2016 la reducción relativa es muy limitada (el crédito vivo a empresas sube en enero de 2017), dado que el desapalancamiento está prácticamente finalizado, aunque con intensidades diferentes.

Cuando en 2011 España estuvo al borde del rescate y la crisis bancaria irrumpió en toda su intensidad, los expertos hablaban de la necesidad de una reducción del apalancamiento agregado del sistema privado (empresas no financieras y hogares) de unos 400.000 millones de euros, aproximadamente uno de cada cuatro euros de crédito concedido. Y la evolución ulterior hasta ahora acumula un descenso del crédito vivo de empresas y familias de una cantidad muy similar, quizás aún un poco inferior a la marcada entonces. Se consideraba ya entonces que con tal desapalancamiento, los particulares y las corporaciones estarían en disposición de hacer frente a nueva deuda y los bancos en condiciones de concederla.

El endeudamiento máximo de las empresas se alcanzó en 2008, con 1,261 billones de euros, según los datos del Banco de España. Y desde entonces han registrado una contracción agregada del volumen hasta los 905.136 millones. En un proceso lento, los descensos anuales han rondado el 5%, aunque ya en el último año los pasivos agregados solo han caído un 0,2%, y en enero de este año ha registrado ya un ligerísimo avance del 0,1% (ya en 2016 algunos meses se solventaban con aumentos del stock de crédito corporativo). Pero curiosamente los avances se producen en los créditos financiados desde el exterior (288.000 millones), mientras que persiste un ligero desapalancamiento de los préstamos de la banca residente (526.000 millones), que ha concedido el doble de crédito que el captado fuera.

En el caso de los hogares, les cuesta más sacudirse la deuda, aunque también generan menos morosidad. Sus pasivos se han contratado para costear la inversión en vivienda con créditos con garantía real, y la contracción vegetativa es muy lenta. Mientras que el crédito a los hogares está en 710.316 millones de euros, el monto de los préstamos nuevos para la compra de casas en 2016 fue de solo 37.495 millones, pese a haber crecido durante los tres últimos años. El volumen máximo de empréstitos a los hogares, contabilizando también el crédito al consumo, fue de 908.000 millones en 2008, hace ya un decenio. Al contrario que en las empresas, el crédito vivo sigue bajando a tasas superiores al 1% interanuales; pero ya se registra una recuperación de los préstamos al consumo del 4,5% (hasta 168.000 millones), si bien el de financiación de casas se reduce aún un 3,1%.

De mantenerse el ritmo de compras de casas los próximos trimestres, y aunque una parte significativa de las mismas se financian con ahorro (una de cada tres), la deuda viva de los hogares comenzará a crecer antes de que termine el ejercicio 2017.

El grado de deuda de los agentes económicos y a qué la destinan define como nadie el modelo de actividad que tiene España. A partir de la segunda parte de los noventa, con las recurrentes ayudas fiscales a la compra de casa y el multiplicador de unos tipos de interés anormalmente bajos para España, además de la abundancia de liquidez bancaria y la lasa supervisión de las instituciones financieras, la inmensa mayoría del crédito se destinaba a la construcción y compra de vivienda, mientras que se reducía la participación de la industria y los servicios no inmobiliarios en la deuda.

El porcentaje de préstamos para tal fin superó con creces el 60% del total de la deuda viva; y en el tercer trimestre de 2016, último dato disponible, tal porcentaje solo había descendido al 55,1%, tras los ocho años citados de desapalancamiento de la economía española.

Pero el ejercicio de desendeudamiento no ha producido un trasvase de la financiación a otras actividades. El descenso del saldo de financiación ha descendido en todas ellas, con las únicas excepciones del crédito a bienes de consumo duradero y a la actividad agrícola (ambas con partidas muy modestas). La pérdida de crédito para vivienda y sus aledaños (servicios inmobiliarios, financiación de hipotecas o construcción residencial) ha caído desde muy por encima del billón de euros a los 704.000 millones; pero lo ha hecho en paralelo a la caída de la deuda total a sectores privados: desde 1,869 billones en 2008 a los 1,277 billones actuales. El único trasvase cualitativo que se registra en el destino de los préstamos es que la contracción en la industria o los servicios es más modesta que en la construcción o la actividad hipotecaria. Pero el crédito sigue concentrado en ladrillo y limitado en industria.