La sorprendente rentabilidad de la 'hucha' de las pensiones

El valor liquidativo del vehículo se habría duplicado desde su creación

El fondo de reserva de la Seguridad Social -conocido habitualmente como la hucha de las pensiones- se creó el año 2000 para ir creando un colchón en tiempos de bonananza económica, del que tirar cuando hubiera tensiones para el pago de las pensiones públicas.

8 funcionarios de carrera a los mandos del fondo

La unidad administrativa que gestiona el patrimonio del fondo de reserva de la Seguridad Social está compuesto por un equipo de 8 funcionarios de carrera, mayoritariamente mujeres.

Según explican desde fuentes cercanas al Ministerio, este equipo se ha mantenido estable con los diferentes cambios de Gobierno, y cuentan con una amplia variedad de perfiles profesionales y generacionales.

Una gestora de fondos de inversión que administrara un nivel de activos comparable al que llegó a manejar el fondo de reserva (cerca de 70.000 millones de euros) contaría con más de el doble de personal.

Aunque normalmente se suele hablar de este vehículo tan solo cuando el Gobierno echa mano de él para abonar alguna paga extra a los pensionistas y cuando los agoreros anuncian su inminente agotamiento, lo cierto es que se trata de un instrumento financiero que ha conseguido notables rendimientos económicos.

De acuerdo con el último informe remitido por el Fondo de Reserva al Parlamento, correspondiente con el ejercicio 2015, durante sus tres lustros de existencia este vehículo ha conseguido un rentabilidad media anual del 4,82%. Si se tratara de un plan de pensiones de perfil comparable (invertido en renta fija), lo habría hecho mejor que el 90% que sus competidores.

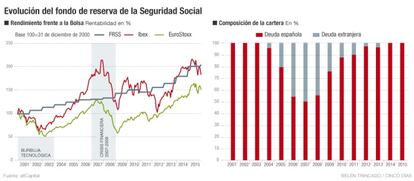

Otra forma de ver el notable rendimiento conseguido por la hucha de las pensiones es ver su revalorización. Durante los últimos 15 años, el teórico valor liquidativo del fondo habría subido un 102,69%. Es decir, que ha conseguido duplicar las cantidades aportadas inicialmente. Lógicamente, este es un cálculo estimado, puesto que los saldos del fondo han ido evolucionando mucho, hasta llegar a alcanzar un pico de 67.000 millones de euros (hasta quedar en menos de 16.000 millones de euros, en la actualidad).

Felix López, socio director de la gestora atl Capital, ha realizado un estudio sobre los rendimientos obtenidos por el Fondo de Reserva. Sus conclusiones son rotundas. “La rentabilidad del fondo ha sido excelente, tanto desde un punto de vista absoluto como relativo, teniendo en cuenta los resultados obtenidos por los fondos de inversión españoles y europeos y los planes de pensiones españoles, equiparables”, apunta.

Comparativa

Este experto en la gestión de activos reconoce que “todas las comparaciones son odiosas”, pero ha tratado de buscar los productos financieros privados más parecidos, para ver cómo lo han hecho frente al fondo público. Para ello, y para que las comparaciones sean homogéneas, López ha asumido unos costes de gestión del fondo de reserva de un 0,75% (algo que no se desglosa en el informe).

Teniendo en cuenta los fondos de inversión españoles clasificados como renta fija euro largo plazo (la categoría que más se aproxima a la política del inversión del fondo), la hucha de las pensiones habría conseguido situarse como el cuarto vehículo más rentable en un plazo de 15 años, de un total de 52. Sin decontar esos gastos teóricos de gestión del 0,75%, el Fondo de Reserva habría encabezado la clasificación.

Analizando el fondo frente a los planes de pensiones españoles, asumiendo la comisión teórica de gestión del 0,75%, el vehículo público se situaría en primer lugar a 15 años y en segundo puesto a 10 años (primer lugar sin comisión de gestión). El promedio de rentabilidad anual de los planes de pensiones a 15 años es de un 2,28%, la mitad que el logrado por el Fondo de Reserva.

Menor volatilidad

El Fondo de Reserva no solo ha logrado mejores rendimientos que la mayor parte de los vehículos privados sino que, además, lo ha logrado registrando una menor volatilidad de su cartera de inversiones. Salvo en los meses donde más dudas había sobre la sostenbilidad de la deuda española, en 2011 y 2012, en general la trayectoria del vehículo público ha registrado menos altibajos que los índices de renta fija comparables. “Desde los mínimos de julio de 2012 y hasta diciembre de 2015, la rentabilidad anualizada del índice ha superado el 10%, con una volatilidad media inferior al 3%, realmente impresionante y, desde un punto de vista objetivo, irrepetible en el corto y medio plazo”, apunta Félix López.

Este experto advierte que el valor de la cartera del fondo está en máximos y difícilmente puede mejorar. “La situación actual de los tipos de interés, en mínimos históricos, lo impide. Yendo más allá podemos decir incluso que, bajo el actual mandato, las posibilidades de obtener rentabilidades anuales negativas se han incrementado enormemente. Basta con que se produzca una subida superior a 110 puntos básicos en los próximos tres años en el bono a 5 años español para que la rentabilidad total en ese período sea negativa”, alerta el experto.

Cómo afrontar el largo invierno de los tipos cero

La cartera de inversiones del fondo de reserva de la Seguridad Social se compone exclusivamente por deuda pública española. Aunque llegó a tener en 2008 un 55% de su cartera invertida en bonos emitidos por otros países, con la crisis fue deshaciendo esta cartera y concentrándose en instrumentos emitidos por el Tesoro Público.

Cuando las dudas sobre la solvencia de España se fueron disolviendo, a partir de mediados de 2012, la prima de riesgo fue cayendo y la valoración de la cartera del fondo de reserva aumentando. Precisamente, su concentración en bonos españoles, que han logrado una magnífica rentabilidad en los ejercicios 2013, 2014 y 2015, es lo que han permitido a este vehículo público de inversión conseguir excelentes rentabilidades. Sin embargo, la política de tipos cero del BCE ha llevado a máximos las valoración de la deuda española, y las carteras del menguante fondo de reserva difícilmente se pueden revalorizar.

Félix López, socio director de la gestora atl Capital explica que “bajo el actual mandato del fondo, las posibilidades de obtener rentabilidades anuales negativas se han incrementado enormemente. Basta con que se produzca una subida superior a 110 puntos básicos en los próximos tres años en el bono a cinco años español para que la rentabilidad total en ese período sea negativa”.

Este especialista considera que aunque no es una buena noticia que el fondo de reserva se esté quedando sin patrimonio, “ahora es el momento propicio y óptimo para que se produzcan las ventas de activos en cartera. El precio de los activos de renta fija está en zona de máximos”. López recuerda que hay fondos similares de otros países que han optado por invertir parte de la cartera en Bolsa.