Banco Popular, cómo empezar de nuevo sin decepcionar

Saracho encara el dilema de sanear en profundidad el balance y no abusar de la paciencia y confianza de los accionistas. El banco necesita el respaldo del BCE si quiere evitar otra ampliación de capital.

Popular acaba de empezar una nueva etapa aunque con los problemas de antes. El pasado lunes la junta de accionistas ratificó la marcha del anterior presidente, Ángel Ron, en medio de fuertes críticas de los asistentes, y el consejo nombró al frente del banco a Emilio Saracho, que tiene por delante el mayor desafío visto en la banca española desde la nacionalización de Bankia. Popular no está al borde del rescate, de hecho cumple –aunque con apuros– con los requisitos de capital que le exige el BCE. Pero la pesada carga de activos tóxicos que ha ido acumulando en los últimos años ha terminado por explotar, sin que accionistas e inversores sepan aún cuál va a ser el verdadero y definitivo coste de su saneamiento. La entidad que durante diez años presidió Ron se subió tarde al carro del boom del ladrillo, ya en la parte final del ciclo, en el momento más peligroso. “Cuando se reaccionó restringiendo el crédito era tarde”, reconoció ante la junta de accionistas el vicepresidente de Popular Roberto Higuera.

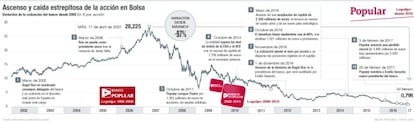

Saracho debe ahora encarar la limpieza definitiva del balance de Popular y el refuerzo de su capital, que tras los intensos saneamientos de 2016 –por un total de 5.692 millones de euros y que han dejado unas pérdidas de 3.485 millones– han dejado el ratio de solvencia CET1 al límite, en el 8,17%, lejos del 11% que rondan sus competidores y más lejos aún del 12% del objetivo que se han marcado algunos de ellos para este año, como Caixabank y Bankinter, que marcan así la referencia que va a reclamar el mercado. Más saneamientos y más capital es la hoja de ruta que los inversores marcan de entrada a Saracho para la puesta a punto de Popular, la fórmula con la que intentar recuperar su confianza después de tres ampliaciones de capital por más de 5.400 millones de euros en los últimos cuatro años y de que la acción se haya despeñado el 97% desde los máximos de 2007.

Pero ese camino está plagado de obstáculos. Saracho llega bajo la presión de un accionariado reticente, por no decir hostil hasta el punto de estar sopesando denunciar la gestión del presidente anterior. Y aborda un problema de una magnitud elevada: activos tóxicos por 35.675 millones de euros para un banco con un capital de 7.148 millones de euros a cierre de 2016 y un valor en Bolsa de 3.340 millones de euros.

Activos tóxicos

La carga tóxica que Popular acumula en balance se desglosa en 16.074 millones de euros en inmuebles adjudicados y 19.602 millones de créditos dudosos. Se trata de la mayor carga tóxica en proporción al tamaño del banco de la banca española cotizada, a lo que se añaden unas tasas de cobertura de ese riesgo inferiores a la media del sector, incluso a pesar del esfuerzo en provisiones y de que lo captado en la ampliación de capital del pasado mayo –2.500 millones de euros– se destinara en su totalidad a saneamientos. Así, Popular no ha alcanzado el objetivo previsto con motivo de la ampliación de cerrar el año con una cobertura del 50%. En créditos dudosos, esa cobertura está en el 49,6% –descontando las provisiones por cláusula suelo– y en inmuebles adjudicados, en el 38,9%.

Popular soporta además una elevada carga de suelo, la más voluminosa de la banca española: 7.000 millones de euros en términos brutos, por delante de los 5.000 millones de euros de BBVA o los 5.300 millones de Santander. El proyecto de Ron pasaba por la creación de una suerte de banco malo en el que aparcar 6.000 millones de euros de activos para su posterior salida a Bolsa, que no cuenta aún con el visto bueno de los reguladores y que Saracho no vería muy viable.

Más provisiones

Solo la mejora de los niveles de cobertura de los activos tóxicos al 50%, para ponerlos en línea con el sector, requerirá un esfuerzo adicional en provisiones. Kepler Cheuvreux calcula que para alcanzar un nivel del 58%, la media de los tres bancos mejor cubiertos _-BBVA, Santander y Bankia–, Popular aún deberá hacer provisiones por 3.556 millones de euros. “A pesar del aumento de provisiones, creemos que Popular todavía afronta necesidad de más provisiones y el punto de partida del capital es inaceptablemente bajo”, añade KBW, que estima unas necesidades de capital para Popular de entre 2.100 y 4.300 millones de euros. Se trata de la cuantía con la que situar el ratio de cobertura entorno al 55% y con la que reforzar capital.

“El problema de Popular es que a estas alturas es difícil calibrar cuál es el grado de saneamiento que necesita. Hay muchas dudas sobre sus nvieles de capital”, explica Gonzalo Lardiés, gestor de A&G Banca Privada. Entró en el valor a mediados del pasado año, cuando el sesgo hacia la banca doméstica comenzó a cambiar gracias al repunte de las rentabilidades de la renta fija, pero ha salido del valor hace algo más de un mes. Mantiene su apuesta por banca española, ya con más moderación que meses atrás, aunque ya no por Popular. Su desconfianza es un ejemplo de la visión generalizada del mercado hacia el banco. El consenso recogido por Bloomberg arroja una recomendación mayoritaria de venta, con el 45,5%, por un 27,3% de compra y el 27,3% de mantener. Solo esta semana Popular ha recibido dos nuevas valoraciones: 0,7 euros por acción de Kepler Cheuvreux y 0,62 euros de Société Générale. Ambas firmas con recomendación de venta. Las posiciones bajistas sobre Popular están a un nivel récord del 11,75% del accionariado, según datos de la CNMV.

Más capital

La necesidad de capital es obvia, a la vista de los niveles actuales de capital y de cobertura. El dilema surge sobre las fórmulas de las que el banco dispone para lograrlo. La entidad insiste en que tiene recursos suficientes para reforzar capital sin necesidad de una nueva ampliación. Saracho habría desestimado de entrada esta opción, en un intento de ganar tiempo con el que reconciliarse con el accionariado, para dar prioridad a la venta de activos no estratégicos, como el negocio internacional en Estados Unidos y México. Popular calcula que la venta de activos no estratégicos puede generar 100 puntos básicos de capital este año, a lo que se sumarían otros 105 con la venta de autocartera y la reducción de minusvalías de renta fija, que en 2016 alcanzaron los 107 millones de euros.

Para Beka Finance, que tiene una recomendación neutral sobre el valor y un precio objetivo de 0,97 euros, Popular no tendría que ampliar capital ni en 2017 ni en 2018 gracias a la eliminación del dividendo este año –que se da por hecha a la vista de las pérdidas de 2016– y de la generación de capital con la venta de activos. Sí advierte de que “los requisitos regulatorios serán más exigentes en 2018 y es posible que Popular necesite de algún tipo de capital que le permita seguir sin tensiones con su plan de negocio”.

El supuesto de que Popular no necesite ampliar capital es sin duda el más benévolo, frente a la opinión extendida de que sería necesario un refuerzo de al menos 3.000 millones de euros. Los analistas esperan de Saracho una limpieza adicional del balance, lo que consumiría previsiblemente más capital, en un momento en que la cuenta de resultados no arroja beneficios a un ritmo suficiente como asumir sin impacto en solvencia un esfuerzo añadido en provisiones. En el mercado recuerdan la decisión de Ana Patricia Botín, al poco de su llegada a la presidencia de Santander, de ampliar capital por 7.500 millones de euros. “Saracho tiene que mandar un mensaje de confianza al mercado, cubrir las necesidades más urgentes”, señalan desde un banco de inversión.

“Siempre hay gente dispuesta a ir a una ampliación de capital, incluso aunque no fuera la última”, añade un analista de banca. En el mercado apuntan al apetito de la banca de inversión por captar negocio, lo que explicaría el puñado de recomendaciones de compra que conserva el valor, y a los contactos que Saracho, exvicepresidente de JPMorgan, puede hacer valer en su búsqueda de capital. La renuncia a una ampliación de capital pasa en cualquier caso por negociar con el BCE las exigencias de solvencia. Los plenos requisitos de capital de Basilea III entran en vigor en 2019 y los bancos han de ir adaptando sus niveles de capital a ese nuevo escenario. “Saracho puede jugar la baza de la confianza del mercado para aplicar una cura más lenta, con el beneplácito del regulador, para ir tapando la carencia de provisiones. De lo contrario, una ampliación de capital por 3.000 millones puede hundir aún más el valor”, apunta Lardiés.

La fusión

Ante la urgencia de elevar las provisiones por saneamientos, Popular ya tanteó el pasado año la posibilidad de una fusión, en contra de la permanente defensa de Ron de la independencia del banco. Las fusiones son a menudo la alternativa con la que resolver debilidades, pero en el caso de Popular es una opción que en este momento cuenta con pocos adeptos. “Cualquier comprador necesitaría ampliar capital. Los bancos más globales –Santander y BBVA– elevarían su exposición a España de manera excesiva y para CaixaBank una operación así requeriría un esfuerzo de capital. La posibilidad de una fusión es baja en este momento”, sostiene Kepler Cheuvreux. KBW también resta posibilidades a una fusión, “vistas las implicaciones de capital para los otros bancos españoles y el tamaño de la operación”.

“Para un banco interesado, no es necesaria una fusión. La franquicia de Popular esta dañada, basta con ir captando sus clientes”, advierten fuentes financieras. El negocio de pymes es el principal activo de Banco Popular, que ha sufrido un descenso en 2016 de los depósitos de la clientela del 6,2% y del 4,7% en fondos de inversión.

Cambios que comienzan con el gobierno corporativo

El nuevo presidente de Popular afronta la desafiante tarea abordar de manera definitiva el saneamiento del banco para así recuperar la confianza perdida de los inversores. Y sin que haya dado tiempo aún a tomar medidas estratégicas de calado, las primeras decisiones se han focalizado en el gobierno corporativo, en el intento de lanzar un mensaje de mayor transparencia con el que de paso calmar los ánimos del accionariado. Saracho ha comenzado por renovar el consejo de administración con el nombramiento de dos nuevos consejeros independientes: Antonio González-Adalid, exvicepresidente de Repsol y expresidente de Enagás, –será también presidente de la comisión de riesgos– y Carlos González Fernández, consejero en NH y Corporación Financiera Alba y presidente de Deloitte entre 2003 y 2009 y que será quien presida la comisión de auditoría del banco. Son los primeros relevos para un consejo al que el nuevo presidente desea dar un nuevo aire, desvinculándolo de la etapa anterior en la que se avalaron las decisiones que han provocado el derrumbe del valor. “Habrá demandas en los juzgados contra el equipo anterior”, auguran fuentes financieras.