La corrección se impone en el Ibex: próxima meta, los 9.623

El selectivo conserva los 9.500 puntos

La recta final de la semana ha sido aprovechada por los inversores para recoger beneficios. En una jornada marcada por el vencimiento de futuros y opciones, el Ibex 35 se deja un 0,57%. No obstante, el selectivo consigue cerrar la semana con un ascenso del 1,3% y conservar los 9.500 puntos que conquistó el martes. Los analistas técnicos de Noessis consideran que el índice español está próximo a agotar su potencial y fijan como techo los 9.537-9.623 puntos.

Las compañías de corte más defensivo lideran las subidas de este viernes. Viscofan se anota un 2,93% mientras Cellnex, que hoy ha dado a conocer sus cuentas de 2016, sube un 2,14%. IAG se lleva la medalla de bronce, con un ascenso del 1,11%. En la cara opuesta, las cotizadas que peor comportamiento registraron fueron precisamente las más beneficiadas por las expectativas de subida de tipos y los planes de Donald Trump para impulsar el crecimiento. Repsol se ve penalizado por la caída del crudo y cede un 1,94%, seguido de cerca por Mapfre y Bankinter con descensos del 1,7% y 1,67%, respectivamente.

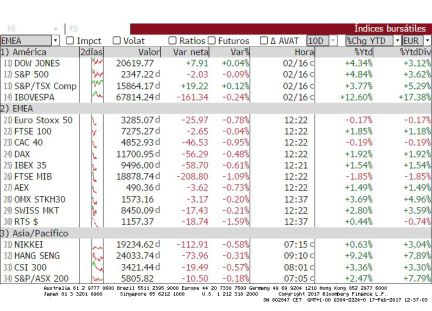

En el resto de índices de impone la misma tendencia bajista con el sector de recursos básicos (-1,12%), el del gas y petróleo (-1,03%) y el bancario (-0,92%) encabezando las pérdidas. El viernes el Mib italiano se dejó un 0,42%; el Cac francés, un 0,65% y el Euro Stoxx, un 0,07%. Por su parte, el FTSE británico se anota un 0,3% y el Dax alemán concluyó en tablas.

Pero si por algo se caracterizó la semana fue por los sucesivos máximos de Wall Street, que sirvieron de catalizador a las Bolsas del Viejo Continente. Las subidas de los índices estadounidenses –el viernes al cierre de los mercados europeos registraban caídas inferiores al 0,5%– obedecieron a las expectativas que los mercados tienen depositadas en el programa de fiscal de Donald Trump y a las declaraciones de Janet Yellen. La presidenta de la Fed afirmó en su comparecencia en el Congreso (Senado y Cámara de Representantes) que la economía de EE UU ha seguido expandiéndose a un ritmo moderado y, según los últimos datos recabados, sería contraproducente retrasar el proceso de normalización monetaria. Esto sirvió de propulsor al sector bancario que, tras las subidas que registra desde principio de noviembre, se sitúa en niveles de 2007.

Siguiendo con los bancos centrales, también esta semana el BCE ha acaparado parte de la atención del mercado. El jueves se publicaron las actas de la última reunión en la que los miembros de la institución se mostraron partidarios de continuar con los estímulos fiscales. Esto fue suficiente para que las rentabilidades de las deuda europea se tomara un respiro, algo que benefició a las utilities y empresas más endeudadas que ven cómo su coste de financiación todavía sigue en mínimos.

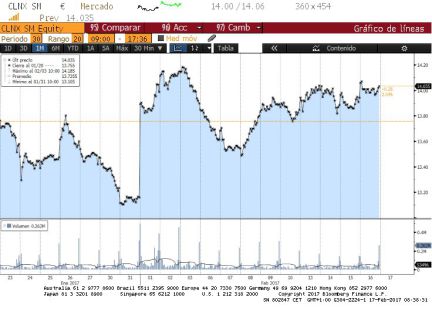

En el mercado de deuda el tipo de interés del bono español a diez años subió al 1,63% desde el 1,6% del jueves. No obstante, respecto a la semana pasada cae ligeramente desde el 1,7%. El bund alemán volvió a actuar como activo refugio y cedió al 0,3% desde el 0,35% previo. La prima de riesgo española subió ocho puntos básicos respecto al cierre del jueves, hasta situarse en los 133 puntos. Si se compara con el viernes de hace una semana el diferencial baja cinco puntos.

Junto a los bancos centrales, las operaciones corporativas ocupan un papel destacado. Si el martes PSA anunciaba su intención de comprar la filial europea de General Motors, el viernes Kfrat ofrecía 143.000 millones de dólares (134.000 millones de euros) por Unilever.

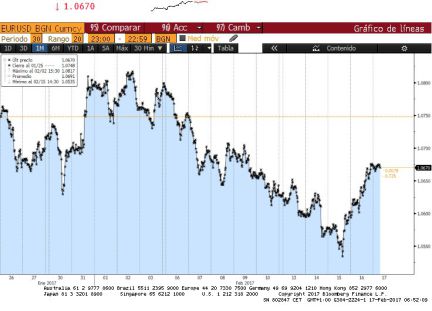

En el mercado de divisas, el euro se mantiene estable en la zona de los 1,06 billetes verdes, nivel en el que lleva instalado las dos últimas semanas.

Crónica elaborada con las aportaciones de Miriam Calavia y Guillermo Sánchez Vega.