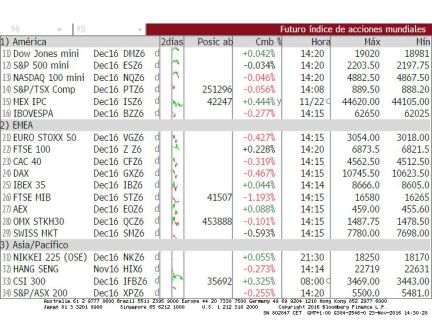

El Dow Jones y el S&P 500 revalidan sus máximos

El bono soberano avanza hasta el 1,6%

El Ibex 35 no logra encadenar una segunda sesión al alza que le acerque a la resistencia de los 8.700 puntos. El selectivo ha cerrado con una caída del 0,28% que lo ha dejado en los 8.627,5 puntos en un día de baja actividad.

Durante el mes pasado la media de movimientos de dinero diario en el Ibex fue de 2.200 millones de euros al día mientras que en la sesión de hoy solo ha sido de 1.663 millones. Los expertos de Link Securities achacan el bajón de actividad a la proximidad de un largo fin de semana en Estados Unidos. Mañana Wall Street no abrirá por la celebración de acción de gracias y el viernes, será una jornada semifestiva en la que cerrará antes de tiempo.

A lo largo de la jornada de hoy el sector automovilístico se ha llevado la peor parte en Europa tras conocerse los primeros datos de venta de coches nuevos al pequeño consumidor en Estados Unidos correspondientes a noviembre. Mientras que el mercado esperaba un aumento del 2% respecto al mismo mes de 2015, en vez de eso ha caído un 2%, hecho que ha causado la debacle bursátil del sector que ha perdido el 0,72% conviertiéndose en el peor del día en toda Europa.

Acompañando al sector automovilístico, el sector de los seguros (-0,47%) y el del retail (-0,52%) se han situado a la cola en Europa. El sector de la banca, de capital importancia para el Ibex, se vió castigado un día más por las incertidumbres del referéndum en Italia del 4 de diciembre en el que la propuesta de Renzi y por ende, el saneamiento de los bancos del país lleva las de perder. Pero a medida que se acercaba la hora del cierre, se dió la vuelta debido al anuncio de un plan de dilución de capital por parte del Monte dei Paschi que podría aliviar su situación en el caso de que su presidente, Marco Morelli, convezca a los accionistas el jueves.

El estratega de mercados de IG Daniel Pingarrón ha señalado que los índices alemán, italiano y español están “muy por debajo” de los niveles que mostraban hace 15 días. “Existen diversas razones para explicar este comportamiento diferencial, pero el peso del sector financiero, nervioso por el próximo referéndum italiano, es una de las principales" señala.

En el Ibex, Endesa ha sido la compañía que mejor parada ha salido de la sesión al subir un 2,32% hasta los 18,75 euros por acción después del anuncio de la eléctrica de aumentar el dividendo en un 75% de cara a enero de 2017. En el lado contrario, Gas Natural (-1,22%), Bankia (-1,96%) y Popular (-3,22%) se convertían en los peores.

En el resto de índices Europeos el rojo fue también el color dominante salvo en el caso del Mib italiano, que cerró con una leve subida del 0,07%. FTSE británico (-0,03%), Stoxx 50 (-0,40%), Cac (-0,42%) y Dax alemán (-0,48%) no consiguieron seguir al Mib.

Después de que el selectivo Dow Jones conquistara por vez primera los 19.000 puntos en la sesión del martes, en la sesión ha vuelto a revalidar sus máximos. El índice se ha anotado un 0,31%, mientras que el S&P 500 se ha sumado y ha mantenido su máximo histórico al cerrar sobre los 2.204,72 puntos, tras subir un 0,08%. El Nasdaq, por su parte, ha cedido un leve 0,11%.

Wall Street ha cotizado al ritmo que marcaron las declaraciones de Trump. Una serie de anuncios que dió a conocer acerca de las decisiones que adoptará nada más llegue a la Casa Blanca, el 20 de enero próximo, y que definirán el plan de acciones más inmediatas. Entre ellas citó su intención de retirar a Estados Unidos del Acuerdo de Asociación Transpacífico, más conocido por sus siglas en inglés, TPP, que fue respaldado por la Administración de Barack Obama pero no ratificado aún por el Congreso. También se comprometió a levantar las restricciones que afectan a los yacimientos de petróleo shale o las minas de carbón limpio, y a tono con sus deseos de eliminar regulaciones.

El petróleo también se ha beneficiado de esta euforia post electoral, así como de las perspectivas de un acuerdo en el seno de la Organización de los Países Exportadores de Petróleo (OPEP) para controlar la producción de crudo. Se libra una batalla entre los países de la institución por su cuota de mercado y conjuntamente se defienden vía precio del aumento de producción de Rusia, Brasil o EE UU. Hoy, el barril de Brent se queda a las puertas de los 49 dólares con una caída de cuatro décimas.

Y es que "si hay una materia prima cuyo precio es imprevisible es el petróleo", aseguró recientemente Joaquín Abós,senior advisor de Stone Mountain Capital y antiguo colaborador de la OPEP. Se hacen muchas elucubraciones cuando se aproxima una reunión la OPEP sobre la decisión que va a adoptar así como su seguimiento por países con problemas, como Venezuela, Irak o Libia". Por eso, más fluctuaciones son de esperar.

En el mercado de divisas, la cotización del euro se ha anotado un descenso del 0,64% hasta 1,0559 dólares, prosiguiendo la caída tras la victoria de Trump en las elecciones de principios de mes.

La prima de riesgo española ha continuado con su escalada, comenzó la sesión de hoy en 130 puntos básicos para acabar con 133,4. Por su parte, el interés del bono español a diez años subió 0,078 puntos hasta el 1,602% desde el 1,525% de ayer mientras que el Bond alemán ofrecía unos intereses del 0,268% al aumentar 0,047 puntos durante la sesión.

Ayer, el Tesoro español captó 3.325,26 millones en letras a tres y nueve meses, aunque ha tenido que ofrecer un interés mayor en los títulos a más largo plazo, por los que, no obstante, aún sigue cobrando a los inversores, más exigentes tras la victoria de Donald Trump en EE UU.