El bono a 10 años cierra por debajo del 1% por primera vez en la historia

La banca sostiene las subidas del Ibex que se anota un 0,27% El crudo se sitúa por encima de los 45 dóalres

La noticia del día pasa una jornada más por el mercado de renta fija. El bono a diez años, que la semana pasada cayó durante unos instantes por debajo del 1%, este lunes ha registrado un nuevo hito al cerrar en el 0,99%. Esto se produce el mismo día en que la agencia canadiense DRBS ha colocado el rating de Italia en revisión con implicaciones negativas ante la incertidumbre que genera la celebración de un referéndum constitucional en otoño y las dudas que despierta su sector bancario.

La hazaña protagonizada por la deuda española viene a confirmar la tendencia bajista fruto de la intervención de los bancos centrales. Los expertos señalan que, ahora que el bono a diez años alemán se sitúa en terreno negativo (-0,065%), los inversores más conservadores prefieren decantarse por la deuda periférica que, aunque ofrezcan una baja rentabilidad, al menos no cobra por ella. En solo cuatro años, la mejora de la economía sumada al papel jugado por Mario Draghi ha permitido al bono a diez años pasar del 7,6% al 0,99% actual. Fuentes del ministerio de Economía indican que esto recoge la confianza en la economía española, las expectativas de formación de Gobierno, el hecho que de no haya habido multa de Bruselas por el incumplimiento del objetivo de déficit y los resultados de los test de estrés a la banca.

El poder del BCE parece pesar más que el veredicto de las agencias de rating. El bono a diez años italiano bajó al 1,12% desde el 1,13% del viernes por lo que el diferencial con el español se sitúa en los 13 puntos básicos. Por su parte, el bund alemán concluyó en el 0,065% desde el 0,067% anterior y la prima de riesgo española bajó tres puntos hasta los 105.

La renta variable amaneció con la resaca del buen dato de empleo en EE UU. Pero esto no fue suficiente. El Ibex 35, que en los primeros compases llegó a anotarse un 1%, fue perdiendo fuelle conforme avanzaba la sesión y concluyó con un alza del 0,27%, afianzando el nivel de los 8.500 puntos. La misma tendencia se repitió en el resto del Viejo Continente. El Dax alemán se anotó un 0,63%, el Mib italiano avanzó un 0,71%, el Euros Stoxx, un 0,31% mientras el Cac francés y el Footsie británico subieron un 0,31% y un 0,23%, respectivamente.

Consolidar las subidas registradas en la recta final de la pasada semana parecía que iba a ser una tarea ardua. Antes de la apertura de los mercados, los inversores contaron con una nueva referencia procedente de una de las economías que más quebradero de cabeza está generando desde hace 12 meses: la china. Durante el mes de julio, las exportaciones en dólares cayeron un 4,4% en julio, mientras que las importaciones bajaron un 12,5%. Hace ahora justo un año que comenzaron a surgir las primeras dudas sobre el gigante asiático con el desplome de la Bolsa de Shanghai en respuesta a la devaluación del renminbi.

Sin embargo, de momento, los inversores prefieren centrar la mirada en lo que sucede en Europa o, como muy lejos, en Estados Unidos. Así, hoy optaron por refugiarse en la producción industrial publicada antes del toque de campana.El dato reveló un incremento del 0,8%, una décima más de los esperado por los analistas.

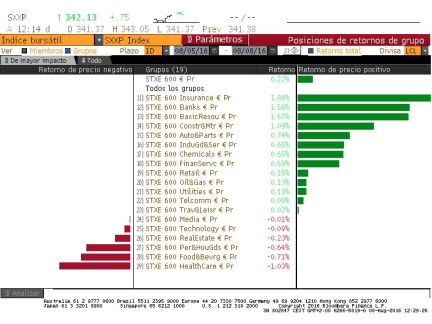

Pero las subidas de este lunes estuvieron sostenidas, fundamentalmente, por el sector bancario. Las entidades intentan así recuperar lo perdido en las sesiones que siguieron a la publicación de los test de estrés. Popular, el banco español peor parado en las pruebas de esfuerzo, se anotó un 2,32%, seguido de Santander (1,75%), Bankia (2,06%), Sabadell (1,63%), CaixaBank (1,63%), BBVA (0,69%) y Bankinter (0,54%). Desde Mirabaud señalan que el sector en España cotiza con múltiplos muy cercanos a los mínimos de 2012, “lo que no creemos que se justifique teniendo en cuenta el mensaje que transmite la última temporada de resultados y las pruebas de estrés”.

Al otro lado del Atlántico, Wall Street no pudo aguantar la presión, y al cierre de los mercados europeos los índices de referencia registraban leves descensos. Esto se produce después de que el viernes el Dow Jones y el S&P 500 revalidaran sus máximos históricos al calor del buen dato de empleo del mes de junio.

La buena evolución del mercado laboral estadounidense vuelve a reavivar el debate sobre la subida de tipos. Algunos expertos, como la firma Ebury, anticipan un alza de las tasas a la vuelta de las vacaciones. No obstante, la mayoría de los analistas consultados por Bloomberg (47,8%) creen que habrá que esperar a conocer el resultado electoral y eligen diciembre como el mes para el incremento del precio del dinero.

Por otro lado, el crudo protagonizó una jornada de ascensos al anotarse un 2,5%, hasta los 45 dólares, ante los rumores de una apertura de las negociaciones entre los miembros de la OPEP para recortar la producción en la cita de septiembre.

El euro permanece estable en los 1,107 dólares mientras la libra se sitúa al borde de los 1,30 dólares, niveles próximos al brexit.