El 41,5% del crédito refinanciado está en mora

La banca española ha logrado en los últimos años reducir su tasa de morosidad, en un proceso por el que se iba recortando el crédito dudoso, sin que se reactivara tampoco el crédito nuevo. Las tornas han empezado a cambiar y ya hay entidades en las que el nuevo crédito supera a las amortizaciones en el segundo trimestre del año, como ha sido el caso de Sabadell o Caixabank, al tiempo que desciende la tasa de morosidad.

La mejora en la gestión del riesgo ha sido clave para salir del profundo agujero de la crisis y en ello ha jugado un papel significativo el crédito refinanciado, aquel en el que se suavizan las condiciones con el fin de evitar el impago del cliente. La refinanciación llegó a ser en los momentos más duros la fórmula con la que demorar el reconocimiento de una morosidad y de un impago que terminaría por llegar. Pero los bancos se vieron obligados a realizar un duro ejercicio de transparencia y de reclasificación de sus riesgos por exigencia de la troika y como consecuencia del rescate del sector financiero. El Banco de España obligó en abril de 2013 a las entidades financieras a clasificar de forma más severa el riesgo de sus créditos refinanciados y a elevar las provisiones con las que los cubrían. Así, los créditos refinanciados pasaron a considerarse directamente como subestándard, es decir, con posibilidad de convertirse en morosos. Fue la respuesta al hallazgo de que el conjunto de la banca tenía créditos de este tipo por 127.000 millones de euros, el 12% del total y con una cobertura de apenas el 10%.

En 2014, el volumen de crédito refinanciado se disparó sobre los 200.000 millones de euros, como consecuencia del mayor rigor en la clasificación del riesgo, con una morosidad que entonces superaba el 50%. Y en 2015, el volumen total en préstamos refinanciados se mantenía en 205.000 millones de euros en préstamos refinanciados, de los que el 48,7% tenía problemas de pago, según datos del Banco de España.

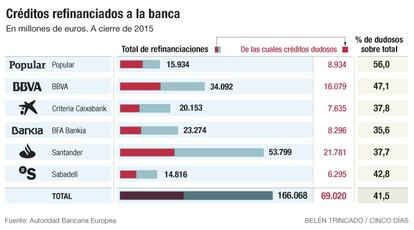

A cierre del pasado ejercicio, el volumen de crédito refinanciado por los seis grandes bancos españoles asciende a 166.068 millones de euros, el 7,9% del total, de los que el 41,5% son todavía créditos morosos. Son los datos remitidos por las entidades a la Autoridad Bancaria Europea (EBA_por sus siglas en inglés) para la realización del test de estrés y muestran que la mala calidad de esta cartera, pese a haber descendido, persiste. Ese 41,5% de morosidad contrasta con la ratio de mora del 5,8% para el conjunto del crédito de los seis bancos españoles, según los datos remitidos a la EBA, una brecha que revela que una vez entran en la categoría de refinanciados, las posibilidades de impago se disparan

- Fotografía por entidades

La entidad con mayor tasa de dudosos sobre su cartera de refinanciados es Banco Popular, donde suponen el 56% del total. Le sigue BBVA, con una tasa del 47,1% y Sabadell, con el 42,8%. Bajan del 40% los tres grandes bancos restantes: Criteria Caixabank con el 37,8% de los refinanciados en mora, Santander con el 37,7% y BFA Bankia, con la tasa más baja, en el 35,6%. Por volúmenes de crédito refinanciado, la mayor cuantía corresponde a Banco Santander, con casi 58.000 millones, mientras que la cifra más baja queda para Sabadell, en los 14.800 millones de euros.

La cartera crediticia de la banca española sigue siendo un lastre para sus cotizaciones pese a los esfuerzos de saneamientos realizados a raíz del rescate al sector, en el que tanto bancos sanos como bancos intervenidos tuvieron que provisionar con fuerza sus riesgos. En el escenario adverso del test de estrés, el impacto del deterioro de la cartera de crédito sobre el capital es superior a la media europea –resta 583 puntos básicos frente a los 370 a nivel europeo-, aunque ese efecto quede aminorado por la resistencia de la cuenta de resultados.

En cualquier caso, la tasa de morosidad de los bancos españoles analizados en el test –aun siendo algo superior a la media europea– es mucho más baja que la que arrojan los bancos sometidos al examen en Italia y en Irlanda. En el caso italiano, la tasa de morosidad se dispara al 16,7%, con un volumen de créditos en dificultades de pago de 225.291 millones de euros, que se eleva sobre los 350.000 millones para el conjunto del sector y que es el gran argumento para la desconfianza de los inversores. En Irlanda, donde la banca también se sometió a planes de recapitalización, la mora conjunta de Allied Irish Bank y Bank of Ireland es del 17,6%.