Moody's castiga a la banca española por su rentabilidad

Fitch critica el distinto rasero del test de estrés en caída de PIB y desempleo por países

La banca europea toma aire en Bolsa esta mañana después de dos duras jornadas de caídas. la publicación de los test de estés, lejos de servir para apuntalar la confianza hacia el sector, ha acentuado las dudas que ya existían previamente entre los inversores y que se concentran en la cuestionable salud de la banca italiana y en la escasa rentabilidad del conjunto del sector, ya no en el escenario adverso del examen sino también en el base.

Los bancos sometidos al test de estrés se han dejado 50.000 millones de euros de valor bursátil en solo dos días. Y aunque hoy comienzan a levantar cabeza, siguen llegando las críticas tanto a la escasa rentabilidad del sector, una de las principales inquietudes de los inversores como a la propia metodología aplicada por la Autoridad Bancaria Europea en su examen.

Para empezar, Moody’s ha puesto el dedo en la llaga y dibuja en su análisis de la banca española un duro panorama para el aspecto que más preocupa últimamente a los inversores en el sector, la rentabilidad. Los bancos españoles no van a lograr su objetivo de hacer más rentable el negocio bancario, a pesar de que el capital ya va a dejar de ser un problema y de que la caída de la morosidad y de las provisiones que requiere va a ser un importante estímulo para la cuenta de resultados. El problema seguirán siendo los bajos tipos de interés, que van a continuar minando el margen de intereses e impidiendo una mejoría de la rentabilidad, razón por la que Moody’s ha decidido rebajar su perspectiva para el sector bancario español de positiva a estable, en lo que puede ser también el preludio para recortes de esa perspectiva a los bancos considerados menos rentables.

Moody’s reconoce que “una economía saludable” está ayudando a reducir el riesgo en balance de la banca española. Pero rebaja sin embargo el optimismo sobre el crecimiento económico del país, que considera más cíclico que estructural, apoyado en el descenso del precio del petróleo, unas mejores condiciones de financiación y un sólido repunte del turismo. No olvida tampoco que el desempleo aún está en una tasa elevada y que el empleo que se crea es en su gran mayoría temporal. Su estimación de crecimiento económico para 2017 es del 2%. En este contexto, de una economía en recuperación sin brillo, el bajo nivel de tipos de interés va a ser el gran lastre para la cuenta de resultados de la banca española.

Los tipos en mínimos han sido hasta el momento un revulsivo positivo para la banca española, según reconoce Moody’s. Han servido para estimular la economía y para reducir la carga que supone el elevado endeudamiento del sector privado. Sin embargo, ese efecto beneficioso ha pasado: el margen para que la banca abarate aún más su coste de financiación es escaso y las oportunidades para elevar los diferenciales que se aplican a los créditos están limitados en un entorno de reducido o incluso nulo crecimiento del crédito y de fuerte competitividad entre las entidades.

Moody’s destaca el fuerte peso del margen de intereses en la cuenta de resultados de la banca. Esta partida aporta más del 50% del beneficio operativo. Y recuerda que la presión de los tipos bajos no solo afecta al negocio sino a la cartera de deuda, que representa una parte sustancial del margen de intereses, del 23% en 2015. La agencia también alude a las cláusulas suelo, que han ayudado hasta ahora a combatir el impacto de los bajos tipos de interés y que están en el disparadero, a la espera de la sentencia definitiva del Tribunal de Justicia de la UE. “Ninguna entidad ha provisionado en su totalidad una cancelación de estas cláusulas con efecto retroactivo”, añade.

Otro factor en contra de los márgenes, y por tanto de la rentabilidad, es la reducción en el nivel de actividad bancaria, con sectores que todavía seguirán desapalancándose. Moody’s adverite que ese menor volumen de negocio también está afectando a los ingresos por comisiones, clave para remontar el margen de intereses.

Las críticas de Fitch al test de estrés

Junto a la advertencia lanzada por Moody's, la agencia de calificación financiera Fitch ha emitido esta mañana un comunicado en el que critica algunos de los aspectos del test. "El estrés aplicado a las economías de algunos países ha sido mucho más severo que en otras", apunta la agencia. Así, señala que Holanda y Suecia son los únicos países donde el PIB cae cada año en el escenario adverso, mientras que los descensos de precios del mercado inmobiliario son más profundos en Suecia, Dinamarca, España, Reino Unido, Austria y Polonia, frente a escenarios más suaves en Francia, Alemania, Italia y Finlandia.

Fitch añade que las previsiones de desempleo han sido más moderadas también para Alemania, Francia, Italia y Austria, diferencias que explicarían las diferencias que se observan por países en el deterioro de la cartera de crédito.

Otra de las críticas de Fitch al examen alude al riesgo operacional, que se ha incluido por primera vez en el ejercicio pero que luego no se desglosa por entidades sino de forma agregada en el conjunto de los 51 bancos examinados.

Más desafíos para el capital: los activos diferidos y los bonos

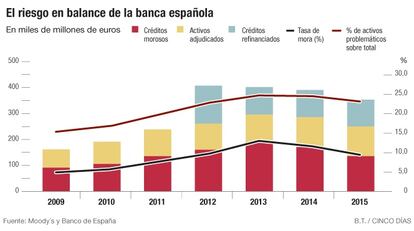

La reducción de activos problemáticos –en 38.000 millones de euros en 2015– ha contribuido a mejorar los ratios de capital de la banca española, que continuará mejorando a medida que ese balance dañado siga disminuyendo. Moody’s añade que los bancos han levantado capital suficiente para lidiar con pérdidas potenciales en su cartera, según revelan además los test de estrés, aunque avisa de otros riesgos para la solvencia. Uno de ellos es el elevado volumen de activos diferidos (DTA por sus siglas en inglés), que para la agencia de calificación son una versión de capital de baja calidad. Moody’s señala que esos activos suponían a cierre de 2015 el 40% del capital de máxima calidad CET1 del conjunto de la banca española, sin que apenas hayan descendido frente al año anterior.

Moody’s también advierte del riesgo, aún por definir, de que se acuerde una nueva regulación para la deuda soberana en balance por la que exija nuevas provisiones a una cartera que alcanza los 288.000 millones en bonos soberanos españoles. La agencia no prevé en cambio que las nuevas exigencias de provisiones del Banco de España para activos inmobiliarios tengan gran impacto.