La deuda pública, una bomba a punto de estallar

Los gurús avisan de que los tipos de interés negativos de los bonos gubernamentales son “aberrantes”.

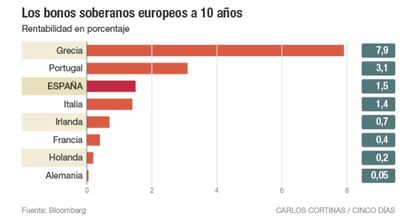

Una bomba a punto de activarse, una supernova a punto de explotar”... Así es como los gurús del mercado definen la renta fija. La pasada semana la rentabilidad del bono alemán a 10 años entró por primera vez en terreno negativo, mientras que la deuda japonesa muestra números rojos hasta 2031 y la suiza al mismo plazo –cerró el viernes pasado en el -0,5%– solo ofrecerá pérdidas en los próximos 33 años.

La política monetaria de los principales bancos centrales de Europa y Japón, basada en tipos cero y múltiples programas de compras de activos, ha derivado en una avalancha de liquidez que ha laminado las rentabilidades de la deuda soberana. Esto ha provocado que todos los países de la zona euro, salvo Grecia, cobren dinero por financiarse a corto plazo.

En una coyuntura de deflación, tipos de interés en cero y con posibilidades de que se vayan a negativo, y la posición conservadora de los inversores propiciada por el aumento de la esperanza de vida, las firmas de análisis advierten de la extrema volatilidad. Así, aconsejan a los inversores moderar sus expectativas.

El ‘brexit’ agrava la situación

La salida o no de Reino Unido de la Unión Europea también está alterando el mercado de renta fija y es una de las razones por las que el bono alemán cotiza bajo mínimos. Durante estos días los inversores están abandonando la renta variable y buscando refugio seguro en los bonos gubernamentales, apuntan desde Unicredit.

Tanguy le Saout define la situación como “blanca o negra, sin matices”. Y es que si bien el experto afirma que el mercado está descontando una baja probabilidad de que se produzca la salida de la UE del país británico, no duda de que, si finalmente ocurre, “Reino Unido lo pasará mal para atraer la inversión externa directa”. “Además, la tensión con el bloque europeo aumentará, asemejándose a un divorcio que se alarga dos años. Será feo y negativo para la actividad”, concluye.

Y es que tanto Tanguy le Saout, responsable de renta fija europea de Pioneer, como Bill Gross, cofundador de Pimco –la mayor gestora de renta fija del mundo– y que ahora está en Janus Capital, lanzan avisos a navegantes. Gross no dudó en denominar a la actual situación como “una supernova a punto de explotar”. Utilizó esta expresión en un tuit la semana pasada y avisó de que los 10 billones de dólares en bonos en negativo son una “aberración”.

Los expertos también coinciden en que los bancos centrales, al igual que fueron la clave de bóveda de la recuperación de los precios de los bonos (que se mueven de forma inversa a su rentabilidad), serán el botón que activará la explosión que marcará el final de la fase. Pero ¿cuándo ocurrirá?, ¿cuándo llegará la consumación?

La respuesta es incierta, pero para Tanguy ese momento se producirá cuando el mercado perciba que Janet Yellen es demasiado suave y está posponiendo la subida de tipos. “La inflación se sitúa ya en cierta medida por encima del 2%, por lo que podría estar indicando que los tipos de interés ya llevan demasiado tiempo estando bajos. Si llega el momento en el que el mercado espera que Yellen suba tipos y no lo hace, si percibe que está postergando la decisión y no está actuando en el momento adecuado, la fase bajista de los precios de la renta fija (que supondrá la subida de su rentabilidad) comenzará a producirse en todo el mundo”, afirmaba Tanguy durante una conferencia en Dublín.

- Oportunidades

Para obtener valor en Europa,Tanguy aconseja fijarse en la deuda subordinada y en los bonos cocos (que emiten los bancos y se convierten en capital por debajo de un umbral de solvencia).

“En general, los bancos necesitan emitir una gran cantidad de nuevos cocos. Tras la volatilidad reinante en febrero y marzo, el mercado de este tipo de instrumentos se cerró. Esto plantea un problema al BCE, porque sabe que los bancos necesitan emitir deuda pero no pueden hacerlo”, apunta el experto de Pioneer.

“Por lo tanto”, prosigue, “creo que el BCE probablemente adoptará una resolución más favorable respecto a este tipo de deuda, para permitir que dé más interés y que los bancos emitan la cantidad que necesiten”. “Lo mismo se puede decir de la deuda híbrida corporativa [que es eterna]”, sentencia el experto.