Necesitamos reformas y medidas para impulsar la economía

Todo el mundo espera mucho de Draghi, especialista en comunicación a los mercados con medidas contenidas. Pero el caso es que hay que contar con que el BCE siga inyectando liquidez, proporcionando soporte al mercado.

En cualquier caso hay que poner la situación en contexto. El BCE ya ha tomado medidas muy potentes, entre ellas bajar el interés de los depósitos de los bancos hasta terreno negativo y ampliar el tipo de bonos que puede comprar –las compras suman 720.000 millones de euros de liquidez en la economía-. Ahora es previsible que reincida en su compromiso de política monetaria y puede haber alguna sorpresa en el sentido de ampliar el plazo de compra de bonos más allá de marzo de 2017, hasta junio o finales del año que viene.

El caso es que, aunque tenemos que contar con que el BCE siga inyectando liquidez, quedan muchos deberes por hacer. Hay que tener en cuenta que llevamos doce meses de programa de relajación monetaria cuantitativa, pero los últimos datos de inflación son negativos en Europa. Es cierto que el crecimiento del PIB está en 1,5%, pero el BCE no puede ocuparse de todo. Se le pide a Draghi que siga inyectando liquidez y ampliando el programa de expansión monetaria, pero necesitamos reformas y que los gobiernos tomen medidas para impulsar la economía.

Lo positivo del programa de expansión cuantitativa del BCE es que ya no se aplican políticas de austeridad en los mayores Estados europeos. Ahora bien, hay que poner el dinero a funcionar, incluyendo la inversión pública. En este sentido el crecimiento del crédito en Europa, levemente positivo, todavía no es como debería o como en EEUU, donde crédito a hogares y empresas y volumen de dinero crecen a un ritmo anual de 10% y 6% respectivamente. Quizá este es el caballo de batalla en que centrarse. El caso es que aunque el dinero está muy barato no se termina de reactivar la economía. De momento, con tipos de interés negativos, puede incluso ocurrir que las hipotecas entren en diferencial de rentabilidad negativo para los bancos. Para hacernos una idea, en México los tipos de interés de hipotecas están entre el 12 y 14%. Eso sí es coste del dinero.

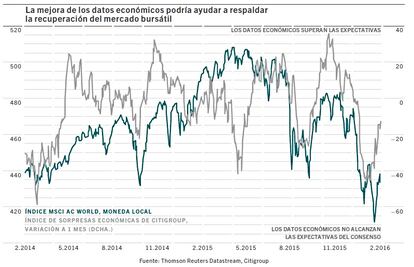

El crecimiento, aunque más lento, debe proporcionar soporte

El caso es que estimamos que el crecimiento económico, aunque más lento, debe proporcionar soporte a los mercados y cierta tranquilidad. Por lo menos en 2016 y 2017 los inversores pueden contar con crecimiento del PIB en Europa, EEUU y Japón. De hecho puede haber sorpresas positivas y no vemos recesión a corto plazo. Efectivamente, los mercados pueden estar subestimando la duración del crecimiento de EEUU. Por otra parte, si bien la producción industrial se ha reducido significativamente en 2015 en Europa -con menores exportaciones de Alemania debido a una anémica demanda externa-, los bajos precios del petróleo y el mercado de trabajo probablemente continúen impulsando el consumo privado. El correspondiente crecimiento en países desarrollados va a acabar permeabilizando en mercados emergentes.

De hecho en algunas áreas de emergentes consideramos hay cierta inflexión, con consolidación de suelo en Latinoamérica -donde ha disminuido el ritmo de deterioro- y aceleración en Asia, a pesar de la preocupación sobre China –donde el crecimiento se estabiliza-. El índice de sorpresas económicas de Citigroup para emergentes muestra el mejor estado respecto a homólogos de países desarrollados en cuatro años. Al respecto, históricamente, un 1% de aumento de la producción industrial global se traduce en 6% de aumento de beneficios para las empresas de emergentes y 4,5% para las de EEUU.

Soluciones multi-activos en fondos dinámicos

En este entorno consideramos que el inversor puede mirar soluciones multi-activos, mediante fondos dinámicos, en contacto con su asesor profesional, quien puede indicarle fondos y soluciones. En cualquier caso el inversor tiene que ser muy disciplinado: ha de tener claro que para obtener una determinada rentabilidad ha de asumir volatilidad.

De hecho estamos en un entorno de rentabilidades muy moderadas, con bastante de volatilidad. La renta variable de EEUU, Europa y Japón puede proporcionar 5 a 7% en un año, en línea con el crecimiento de los beneficios de las compañías. Sin embargo la rentabilidad a vencimiento de la deuda de los gobiernos es muy escasa y la deuda empresarial grado de inversión proporciona 1,5%. Por otra parte las valoraciones son especialmente atractivas en deuda de alta rentabilidad de EEUU, pues los precios del petróleo deben estabilizarse, proporcionando apoyo a esta clase de activos. También es atractiva la deuda de emergentes en moneda local, donde los ratios de deuda pública/PIB se mantienen bajos y la capacidad de pago no está en duda. Su rentabilidad a vencimiento es de cerca de 7%, con monedas infravaloradas respecto al dólar. En conjunto, para una disposición a asumir volatilidad anual del 10% es posible una rentabilidad de 5 a 6% y con una volatilidad del 5% una rentabilidad del 3 a 4%.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.