Dos décadas impulsando el coche de empresa

El renting quiere tener un peso del 25% en las matriculaciones de 2020.

Esto es un leasing? No, un renting”, preguntan algunos, todavía confundidos, a pesar de que este negocio tiene 20 años de recorrido en España. Esta fórmula, más propia de Norteamérica y del norte de Europa, y en ese entonces poco conocida, fue importada en 1995 aprovechando la demanda de las multinacionales, especialmente de las farmacéuticas.

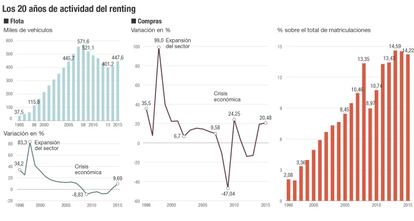

De las apenas cinco firmas operadoras que iniciaron su andadura, hoy agrupa a 25, con una facturación de 3.979 millones de euros, otros 3.144 millones de inversión y unas perspectivas positivas superada ya la crisis.

En los ochenta y noventa, lo popular era el leasing operativo, un convenio financiero exclusivo para empresas. ¿Por qué? Para llevar a cabo dicha operación se necesitaba –y aún se exige– una cédula de identificación fiscal (CIF), que implica el alta en una actividad empresarial.

“Lo normal era la suscripción de dos contratos: uno de leasing y otro de servicios. Por un lado, estaba la adquisición y financiación del vehículo y, por otro, el mantenimiento y el coche de reemplazo”, explica Agustín García, presidente de la Asociación Española de Renting (AER).

El sector espera que la mejora del clima de confianza económica le ayude a crecer entre pymes y particulares en los próximos cinco años

Ahora se firma uno (de renting), que incluye la amortización del bien y de los servicios. “Es un alquiler y la persona paga una cuota mensual en función de los kilómetros que estima que hará”, precisa.

Así comienza el negocio del renting, una actividad reconocida entre grandes empresas, pymes y particulares, que ha vivido épocas de crecimiento sostenido hasta alcanzar su esplendor, pero que ha sufrido también un lustro anémico por la recesión hasta volver a la senda de la recuperación.

Un patrón que se constata en las cifras de febrero: las matriculaciones subieron un 13% respecto al mismo mes de 2015, hasta 19.074 unidades, apuntan en AER. Esto supone una inversión de 350 millones por el tirón del canal de empresa.

Arranque y aceleración

Aunque la AER se creó hace dos décadas, ya en 1985 operaba alguna compañía de renting, un sector tradicionalmente demandado por la industria química. “Los laboratorios han sido los pioneros, por la presencia de multinacionales y su peso comercial, que daban a conocer el producto a través de visitadores médicos. Además, cumplía una doble función: profesional y motivacional”, cuenta García.

Diferenciarse del leasing y ampliar la cartera de clientes era el objetivo del sector al introducir este modelo. Para conseguirlo, se valieron de publicaciones que divulgaban las bondades del renting. Otro tanto aportaron las entidades financieras, al dirigirse a todo el público, poniendo énfasis en los particulares, aunque de forma reducida, indican en AER. Este segmento creció en 2015 un 23,5% con respecto a 2014 (10.500 unidades).

Si al principio se centraban en multinacionales, cinco años después figuraban las compañías eléctricas y de telecomunicaciones, así como las Administraciones públicas (1998). En el siguiente quinquenio pusieron el foco en las pymes como estrategia de crecimiento, pero llegó la crisis financiera global de 2008 y empezó un ciclo de caída y ajustes.

Freno y fase de arreglos

“2009-2014 ha sido una época de no crecimiento. ¿Se ha devaluado el renting? No, lo que pasa es que las compañías se han volcado en perfeccionar el producto”, aclara García. Se trata de una etapa de incorporación de soluciones telemáticas, a tono con la transformación digital, que ayudan a reducir accidentes y costes, sobre todo en el consumo de combustible; y del carsharing corporativo (flota compartida), en línea con el auge de la economía colaborativa, que promueve el consumo responsable.

También se refiere a la mayor duración de los contratos. Si bien antes eran de apenas cuatro años, con la crisis se ampliaron a cinco y seis; ahora hay compañías que ofrecen hasta diez años, precisamente para seducir a particulares. “Ha habido una evolución cualitativa en este periodo: el producto se ha flexibilizado aún más por necesidad y porque la sociedad se ha vuelto más flexible”, señalan en AER.

La rapidez es otro elemento que ha mejorado. “El contrato en los noventa podía tener hasta 30 páginas para diez vehículos, y nos decían: ‘¡Esto es lo que vendéis con tanta eficiencia cuando tenemos que tirarnos tres horas firmando!”, recuerda García entre risas. Ahora –comenta– se hace uno marco que incluye todas las condiciones y, después, se agrega solo una hoja por cada coche pactado.

Con todo, las compañías no olvidan su meta anterior a la recesión: conquistar a las pequeñas y medianas empresas. “Queremos que 2015-2020 sea el año verdadero de la pyme, que nos haga dar un tirón importante para seguir creciendo”, declara García.

Una apuesta que se refleja en las cifras de cierre de 2015: el auge de este segmento fue clave en el incremento de la flota, que aportó más del 50% del aumento global registrado (9,6%) y ya representa el 31% del total del parque de vehículos en renting, tres puntos más que en 2014. En total, 139.000 unidades.

Los retos del sector se centran así en este mercado, sin olvidar a las grandes; el impulso tecnológico para ser más eficientes, que implica una mayor participación de empresas y usuarios, y cumplir las metas verdes –el 88% de los autos en renting aún son diésel–. El propósito futuro es alcanzar un peso en las matriculaciones de vehículos de entre el 20% y el 25% en 2020, desde el 14% actual.

Marcas líderes

En los noventa, Opel lideraba, con sus modelos Vectra y Astra, porque “tenía mucha más penetración” y fue una de las principales precursoras, seguida por Ford (Escort y Mondeo), Peugeot 305 y 405, y Renault, que empezaba a vender el Laguna y el Mégane.

Marcas que continúan dominando el ranking de las más solicitadas, pese a la irrupción más tarde de Volkswagen, que hoy se sitúa segundo tras Renault, y las asiáticas, cuyo avance es más lento.

“Eran y son marcas generalistas, por eso se mantienen y gozan de gran aceptación”, dice García. Además, la popularidad de un coche contribuye a que la cuota sea más baja y garantiza su venta cuando se haya depreciado, lo que se conoce como valor residual, “muy importante en renting”.

Pero las coreanas y japonesas (Hyundai, Kia, Suzuki, Subaru, Nissan, Honda o Toyota) han llegado para quedarse. “Comenzaron en 2000 y, aunque son menos conocidas, tienen cada vez mayor presencia; es cuestión de tiempo”, opinan en AER. Pasa lo mismo con el híbrido: “Existe desde hace 17 años y hoy ya nadie le tiene miedo”, es más, está en boga por la mayor sensibilidad medioambiental.

El beneficio que más valora el empleado

La retribución en especie gana enteros como aliciente y fidelización del empleado, pese a que su uso está todavía poco extendido en España (solo el 3% de los autos en renting se destina al pago en especie, según Arval).

Para Rafael Barrilero, socio de Mercer, es uno de lo beneficios más valorados, ya que juega un papel protagonista en la compensación del talento y la generación de sentimiento de pertenencia, al ofrecer a los trabajadores la opción de comprar el vehículo después de finalizado el renting, y beneficiarse de una serie de servicios en mejores condiciones.

“Como los recortes salariales están tocando suelo, es una tendencia que recupera posiciones y vuelve a estar en la mesa de los directores de recursos humanos”, afirma Alejandro Madrigal, director del Observatorio del Vehículo de Empresa de Arval. Sobre la visión de los directivos, cree que “los tiempos de las berlinas de lujo quedaron atrás por costes y decoro”. Y vaticina el uso de coches eficientes, con ventajas fiscales de entre el 15% y el 30% en el IRPF, que emitan menos de 120 gramos por kilómetro, entre ellos, los eléctricos.

Archivado En

- Mercer Management Consulting

- Arval Renting

- Empresas multinacionales

- Volkswagen

- Peugeot

- Opel

- Ford

- Renting automóviles

- Salarios

- Industria farmacéutica

- Renault

- Coches

- Volkswagen Group

- Vehículos

- Fabricantes automóviles

- Empresas transporte

- Condiciones trabajo

- Automoción

- Transporte

- Empresas

- Medicina

- Economía

- Trabajo

- Salud

- Industria