El baile del QE.

"Dancing in the dark, at the Central Park" de la película "Band Wagon" (Melodías de Broadway) 1953

Vicente Minelli (director)

Fred Astaire y Cyd Charisse

The MGM Orchestra and Chorus

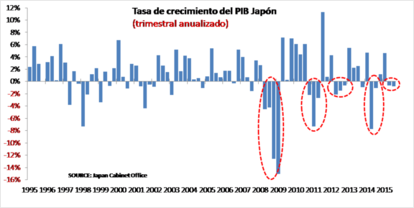

El PIB de Japón ha vuelto a marcar la sorpresa. Por segundo trimestre consecutivo la actividad de la tercera mayor economía mundial retrocedió entre julio y septiembre un 0,2% (-0,8% trimestral anualizado). En el segundo trimestre el PIB también retrocedió un 0,2% (-0,7% trimestral anualizado).

De este modo, Japón registra lo que comúnmente se llama "recesión técnica" (que no necesariamente recesión, ya que en realidad esta se puede producir sin este requisito), la segunda de su economía desde el lanzamiento de la política de estímulos masivos promovida por el primer ministro Shinzo Abe y apoyada por el Banco de Japón, denominada 'Abenomics'.

En términos interanuales, la economía japonesa creció en éste último trimestre un 0,8% anualizado, frente al -0,7% en el segundo trimestre. La nueva caída de la actividad económica se explica en parte por la cesión del 0,5% de la demanda privada, la segunda consecutiva ya que en el segundo trimestre cayó un 0,2%. Desde el lado positivo, el consumo privado (el 60% del PIB), aumentó un 0,5% frente al -0,6% del trimestre anterior. En tasa interanual, el consumo privado repuntó un 2,1%. Por su parte, la inversión pública experimentó en el tercer trimestre un retroceso trimestral del 0,3% (-1,3% interanual).

Desde el comienzo de la crisis financiera que desembocó en la Gran Recesión, la economía de Japón, ha sufrido cinco "recesiones técnicas" (ver gráfico), la última hace un año. La excusa de para ésta última fue la primera subida en 17 años del IVA en abril de 2014. Para las anteriores fue la catástrofe causada por el terremoto y el posterior tsunami. Nunca la falta de adaptación a la realidad escondida detrás del lanzamiento de políticas de estímulos artificiales tras la crisis bursátil y el estallido de la burbuja inmobiliaria de principios de los 90's. ¿Os suena a algo todo esto?

Como no puede ser menos, las autoridades, en este caso el primer ministro Shinzo Abe, han reiterado su capacidad y compromiso de hacer que Japón supere sus intermitentes periodos de contracción/expansión y hacer que el PIB pueda mantenerse cada vez más tiempo en territorio positivo. Todo un desafío hercúleo para una economía que depende de las exportaciones para el crecimiento, es (contrariamente a lo que se piensa) muy cerrada, tiene una población que envejece gradualmente y se empeña en inflar o mantener el "valor contable" de unos activos cuando la realidad nos dice que, ni de lejos, lo valen.

Esta situación añade presión sobre el Banco de Japón para que amplíe sus estímulos. De momento no parece producirse ningún apoyo de la institución a dicha medida. En la UME sin embargo, con un situación de crecimiento no tan negativa nadie duda de la ampliación del €-QE. ¿La razón?: la inflación.

Hoy conoceremos las distintas medidas de la inflación en el Reino Unido. Alguna de ellas apunta a tasa interanuales negativas. Pero el Banco de Inglaterra no parece dispuesto a ampliar el QE. ¿La razón?: el crecimiento [1].

Me temo que detrás de los QE, no esta el aumento de la inflación al consabido y enrevesado "nivel objetivo del 2,0%"[2]. Si fuera así, están fracasando estrepitosamente.

Me temo que el objetivo es inflar / mantener el precio de los principales colaterales de la banca (los inmuebles y los mercados bursátiles) ya que no se quiere cambiar de motor (la deuda) del modelo de crecimiento occidental y mucho menos emprender una verdadera reestructuración del actual sobredimensionado sistema financiero. Para todo ello hay establecido un "baile de QE" y en el carnet de baile esta apuntado el nombre de Draghi-BCE. Es el que más piezas tiene libre.

No importan las razones.

NOTAS:

-

El PIB de Reino Unido aumentó un 0,7% en el segundo trimestre de este año (+0,4% en el primero) lo que sitúa el crecimiento interanual en el 2,6%.

-

Curiosamente puede incluso que estas medidas estén fomentando la deflación de manera directa o indirecta. La actual caída de los precios de las materias primas no es más que una corrección a su inflado previo con los primeros QE's. Sería un efecto "boomerang" de sus propias decisiones. Intentaron combatir la deflación de activos consecuente al pinchazo inmobiliario con inflación en las materias primas. De la misma manera han querido resolver el problema del sobreendeudamiento con más deuda y evitar así un despalancamiento que llevaría aparejado una contracción del crecimiento.