A vueltas con los tipos de interés.

Dennis Lockhart, presidente de la FED de Atlanta y miembro con derecho a voto en el Comité Federal de Mercado Abierto (FOMC), en un discurso ayer lunes parecía apostar por una subida de tipos en diciembre (o posterior): “Creo que en octubre tendremos una reunión crucial, claramente existe la posibilidad de que los datos que serán divulgados antes del encuentro de octubre sean suficientes [...] Pero tendremos muchos más en diciembre”.

Lockhart, considerado un "moderado" con respecto a la subida de tipos de interés, fue de los que a principios de agosto apostó por septiembre como fecha para subir los tipos. Las turbulencias en los mercados financieros desde la fecha y las dudas en torno al crecimiento de China parece ser que pesaron para el cambio de opinión. Las actas de la reunión de septiembre pusieron de manifiesto que él y otros ocho miembros del FOMC votaron a favor de mantener los tipos. La perspectiva de la inflación dividió a los miembros del FOMC ya que algunos opinan que retrasar en exceso la normalización de tipos puede traer consigo tensiones inflacionistas, mientras que otros temen por las presiones a la baja de los precios que llegan desde China y otros emergentes.

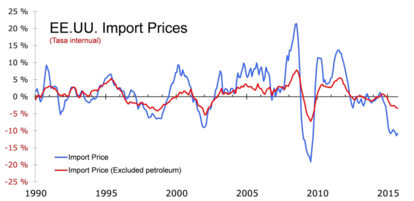

Precisamente el viernes conocimos el dato de los precios de las importaciones de EEUU que bajaron levemente en septiembre. En principio, la caída del 0,1% mensual de los precios de importación (menor a lo previsto) podría allanar el camino para una posible alza de tipos de interés por parte de la FED. Pero todo ha sido motivado por un repunte de los precios del petróleo importado que subieron un 1,1 % en septiembre después de caer con fuerza en agosto.

En tanto, los precios importados excluyendo al crudo bajaron un 0,3 % y su tasa interanual pasa del -3,2% al -3,4% lo que representa ya su décimo mes consecutivo en terreno negativo.

La tensión a la baja de los precios de importación en los EE.UU no conoce de países y es generalizada contra todos los orígenes de las mercancías.

Por su parte, los precios de las exportaciones cayeron un 0,7 % mensual (-0,2% previsto) hasta el -7,3% interanual desde el -7,1% de agosto. Recientemente Yellen, dijo que los precios de las importaciones (magnificado por la fortaleza del dólar) han sido un factor importante que ha mantenido a la inflación bastante por debajo de la meta de un 2 %.

La preocupación sobre la convergencia de la inflación (medida a través de los IPC u otro indicador análogo) hacia el nivel objetivo del 2% se mantiene y es una situación común en los todos los principales bancos centrales. Lo que se busca es diluir la carga de la deuda (Deuda/PIB) ya que de la deuda (el tema principal) no se quiere ni hablar. La única forma de generar inflación ( o por lo menos amortiguar las caídas de precios) en este entorno es a través del debilitamiento del tipo de cambio. Todos los bancos centrales (incluimos a la FED también) van a buscar debilitar sus divisas. Difícil trabajo.