Cómo plantar cara al moroso profesional

Cinco de cada diez autónomos tardan en cobrar sus facturas 85 días de media. El 9% tiene más de una décima parte de su facturación en riesgo de impago.

“Ya te pago la semana próxima”. Esta expresión, que ha pasado a formar parte del particular diccionario empresarial español, tiene la falta de liquidez como telón de fondo. Una lacra que, según ATA (Federación Nacional de Asociaciones de Autónomos), afecta al 55% de los autónomos y, lo que es aún más grave, obliga a echar el cierre a uno de cada cuatro por la falta de liquidez derivada de la morosidad.

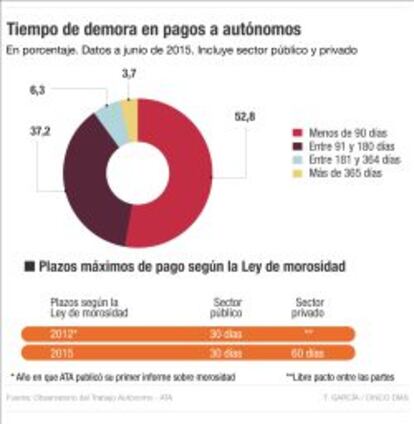

Y es que, aunque ha mejorado con respecto a años anteriores, la media de cobro de las facturas en este colectivo es de 85 días (25 por encima del máximo de 60 días que establece la Ley) y de 93 cuando el deudor es la Administración.

La situación no es mucho mejor en el caso de las pymes, ya que según el último Boletín de Morosidad Empresarial elaborado por Cepyme (Confederación Española de la Pequeña y Mediana Empresa), la morosidad afecta al 44%. De estas, el 9% reconoce tener más de una décima parte de su facturación en riesgo de impago.

Esta cultura de la morosidad es, por otra parte, más propia de las grandes empresas que de las pequeñas que, tal y como explica Celia Ferrero, vicepresidenta de ATA, “establecen en los contratos plazos de pago que exceden los legales como técnica de financiación y los emplean como herramienta para deducirse el IVA”.

Cuanto más grande, peor se presenta el panorama de cobro. La posición de fuerza de las compañías del IBEX 35 les permite jugar con “el miedo a perder el contrato” de pymes y autónomos. Así, según denuncia la Plataforma Multisectorial contra la Morosidad (PMcM) en su último informe sobre Los plazos de pago en las empresas cotizadas, estas “liquidaron sus facturas con proveedores en un periodo medio superior a los 187 días” y la cuenta del debe se elevó hasta los 57.824 millones de euros.

Además, según puntualiza Enrique Zarza, director y fundador de IciRed, la plataforma que, adelantándose a la lista negra de Montoro, ha desarrollado el primer fichero de morosos online, “el volumen de impagos crece al mismo ritmo que la actividad económica”, es decir, que cuando la economía mejora, los pagos fuera de plazo aumentan en mayor medida y a mayor ritmo.

Zarza diferencia entre varios tipos de morosos:

• El profesional o aquel que no paga de forma sistemática y se aprovecha de la falta de mecanismos eficaces. Es “el más peligroso” de todos.

• El rezagado, que por estar más ocupado de su día a día “se olvida” de pagar a sus proveedores.El financiero, que dilata los pagos “dos o tres veces” para hacer sus cuentas más rentables y ahorrarse intereses o minorar los costes fiscales.

• Y el moroso en cadena, o quienes no pagan por haber sido víctimas de impagos previos. Llama la atención que entre los eslabones de este grupo casi siempre se encuentra la Administración.

¿Cómo luchar contra el moroso?

Sebastián Reyna, secretario general de UPTA (Unión de Profesionales y Trabajadores Autónomos), apunta que el principal culpable del enquistamiento de la morosidad en el empresariado nacional es “nuestro escaso grado de capitalización, muy por debajo de la media europea”. A esta situación se suma el que España carece de un régimen sancionador que, cabe recordar, es uno de los compromisos pendientes del ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro.

Entre tanto, plantar cara al moroso se presenta difícil, pero hay herramientas:

Desde que se reformó la Ley de Jurisdicción Voluntaria, la reclamación por vía judicial es más rápida y barata

• Por las buenas, vía extrajudicial a través de un departamento de recobro propio, que “resulta barato pero pocas veces es efectivo”, puntualiza el fundador de IciRed.

• Contratar a un profesional del recobro, un método que además de caro puede ser perjudicial para la imagen tanto del acreedor como del deudor.

• Y, como última opción, reclamar vía judicial, una solución que la mayoría de autónomos y pymes descarta ya que es largo (tarda una media de 1,5 años) y costoso (entre el 10% y el 20% del importe de la deuda). No obstante, desde que en julio pasado se aprobó la reforma de la Jurisdicción Voluntaria, en la que se incorporó el monitorio notarial, “los procedimientos son infinitamente más baratos y rápidos”, explica Zarza, quien apunta a una reducción de los costes de hasta 7 veces. La ventaja de utilizar este procedimiento radica en que el acta de reconocimiento de deuda firmada por el notario adquiere carácter de sentencia.

Ahora bien, el mejor modo de luchar contra los impagos pasa por la prevención. En este sentido, Reyna explica que es esencial “inculcar a los autónomos y a las pymes la cultura del contrato escrito”, que clarifique los tiempos y las formas de pago. Además, es preciso “recuperar instrumentos de pago efectivos como los pagarés o letras y fomentar el uso de herramientas como el factoring o el confirming”.

Algo que, para Celia Ferrero, debe completarse con avances en el control: “No se puede dejar en manos de los autónomos el control de la morosidad”. A partir de ahí, desde ATA insisten en la necesidad de desarrollar un reglamento que recoja sanciones ad hoce implantar un buzón de denuncia controlado por el cuerpo de inspectores de Hacienda que se encargue de analizar y valorar cada caso.