Los bancos centrales nos invitan a llorar diez minutos.

—También yo lloro —declaró ella—. Pero yo lloro de cuatro a seis, porque a las siete viene la manicura.

— ¡Siempre es una mujer la que no nos permite llorar a gusto! Y el llanto te consuela, ¿no es cierto?

—Sí. Me consuela casi tanto como... ver llorar a los demás.

—Ver llorar a los demás produce una alegría intensísima. Pero llorar uno mismo es muy hermoso. ¿Quieres que pare el coche y lloremos diez o doce minutos, Vivola? —propuso, levantando el pie del acelerador.

—No. Sigamos. Vale más seguir, Pedro...

PEDRO INVITA A VIVOLA A LLORAR DIEZ MINUTOS - Capítulo 3 (Cuando dos seres están unidos es cuando se hallan en mayor peligro de separarse) de la Primera parte de la novela de Enrique Jardiel Poncela “Pero... ¿hubo alguna vez once mil vírgenes?” [1]

Hoy conoceremos las actas de la última reunión del FOMC (Comité monetario de la Fed) celebrada el pasado 28-29 de abril. Si recordamos, el comunicado reconocía una desaceleración de la actividad, pero que, en una parte, podría deberse a factores coyunturales.

La batería de datos que hemos ido conociendo posteriormente siembra más la duda de que estemos asistiendo a un fenómeno puntual:

- La producción industrial en abril caía un 0,5% y ya van cuatro los meses consecutivos de caída de la producción. De hecho en todos los meses que llevamos del 2015 ha caído en términos mensuales.

- El dato de empleo de abril (Stablishment data), aunque ha presentado una aceleración de la creación de empleo no agrícola (nominas) con respecto a las cifras de marzo (223.000 desde 85.000), el promedio de nuevos empleos de los últimos 3 meses se sitúa en 191.000 frente a los 324.000 de finales de 2014.

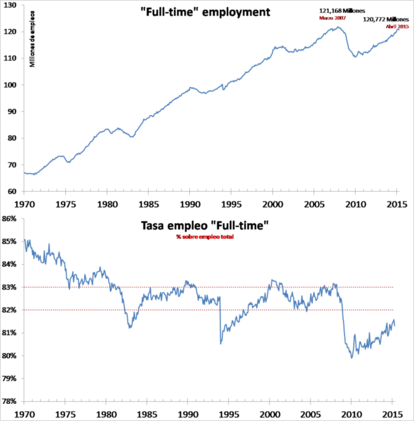

- El dato de empleo que recoge el “Household survey” (importante pues es con él con el que se elabora, por ejemplo, la tasa de paro americana) nos indica que la mayor parte del empleo creado es a tiempo parcial (aumentó en 435.000) ya que se destruyeron 252.000 empleos a tiempo completo.

- Las ventas al por menor de abril [2] no parecen reputar al inicio del segundo trimestre al estancarse en abril situándose la tasa interanual en apenas un 0,9%. Los datos son nominales, por lo que un incremento del IPC mensual las situaría en terreno negativo en términos reales.

- La confianza al consumidor que elabora la Universidad de Michigan cedía en mayo 7,3 pts. hasta los 88,6 lo que siembra dudas sobre el escenario futuro que pueda tener el mercado laboral. La caída de la confianza fue generalizada no viéndose un componente distinto en función de las regiones (cayó en todas), por nivele de ingresos y edades. Destacar el apartado laboral ene l que la expectativa de “perder el empleo en 5 años” se incrementó al nivel más alto desde marzo del 2009 [3].

Dado que la Fed vinculaba las próximas decisiones a la evolución de los datos parece razonable pensar que una potencial subida de tipos se aleja en el tiempo.

Un caso paradigmático ha sido el del Reino Unido, el país que se esperaba que fuera el primero (tras ser el primero en retirar las medidas excepcionales de QE) en subir tipos el plan está nuevamente en el aire. De pensarse que en noviembre del año pasado subiría los tipos de interés (algo que, como es obvio, no se podrá cumplir) ahora y tras el dato de IPC de ayer, vuelve a estar en el aire.

La tasa de inflación interanual de Reino Unido se situó el pasado mes de abril en el -0,1%, frente al 0% del mes de marzo, lo que supone, según la Oficina Nacional de Estadística (ONS), el primer descenso de precios en tasa interanual desde que comenzaron los registros en 1996.

La mayor contribución a la baja en los precios correspondió al precio de los transportes (-0,43%), por delante de los alimentos y bebidas no alcohólicas (-0,32%) y el ocio y cultura (-0,06%). Por el contrario, la mayor contribución al alza de los precios correspondió a restaurantes y hoteles (+0,24%), Educación (+0,22%) y alcohol y tabaco (+0,13%).

El Banco de Inglaterra revisó a la baja sus perspectivas de crecimiento para la economía de Reino Unido, hasta el 2,5% en 2015 y el 2,6% el próximo año, frente al 2,9% anticipado previamente para ambos ejercicios. Como no podía ser de otra manera, advirtió que el impacto bajista de la caída del petróleo "será breve", por lo que no afecta a su política monetaria.

Y tenemos que hacer un acto de confianza en sus capacidades, tras ver como la medidas se retrasa cada vez más.

Pero ¿hubo alguna vez un acierto en las previsiones de los bancos centrales?

Total, ya son más de las siete y ya vino el de la manicura.

NOTAS:

- Según Cécile François en su “Análisis de la adaptación teatral de una novela de Enrique Jardiel Poncela”: […] el diálogo formaba parte del primer "dúo de seducción" (o mejor dicho "plan de seducción) de los dos protagonistas. La entrevista entre estos dos autómatas que no podían llorar más que por encargo participaba en la parodia de la literatura sentimental y en la desmitificación del donjuanismo que ocupaba una posición central en la novela. La escena de amor se convertía en una farsa en la que dos personajes irrisorios reducidos al papel de peleles remedaban, deformándolas de manera grotesca, las expresiones de la sensibilidad y de la emoción.