¿Que nos dirán cuando estalle?

La compra masiva de bonos por parte del BCE en un contexto en el que las emisiones netas de deuda soberana por los estados están por debajo de los importes de adquisición programados, está generando problemas de gestión en el €-QE.

Recordemos que al diseñar el plan se ha establecido un límite por el cual no se podrán comprar bonos que ofrezcan una rentabilidad inferior “Deposit facility” (tipo de interés que el BCE paga a los bancos por sus depósitos en la entidad). Este nivel está establecido desde el 10 de septiembre del 2014 en el -0,20%.

Lo que parecía un problema alejado cada vez está resultando ser más probable.

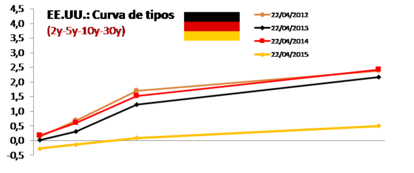

Los bonos alemanes hasta el plazo de 9 años cotizan ya en rentabilidades negativas y la referencia a 10 años se sitúa en el 0,08% cuando en marzo pasado, al comienzo de la puesta en marcha de la medida, cotizaba en el 0,26%. A medida que los plazos más cortos de la curva se sitúen en niveles del - 0,20% el Bundesbank tendrá que implementar las operaciones sobre plazos más largos con el consiguiente efecto cascada sobre toda la curva de tipos.

Surge ahora otro problema: existe una limitación de compras del 25% de cada emisión de bonos y estas suponen un porcentaje menor de la emisión total de deuda de los estados. Esta misma situación podría tener lugar en los títulos soberanos de otras economías centrales de la Eurozona.

Mario Draghi ha restado importancia a este efecto en la pasada reunión, pero la tendencia de las todas las TIR’s de los bonos soberanos europeos van directos hacia un empeoramiento de este problema.

Una posible solución sería rebajar de nuevo la tasa de depósito del actual -0,20%. Estaríamos en cualquier caso en una peligrosa deriva de rentabilidades negativas que no harían más que dislocar, más si cabe, los mercados financieros.

De no rebajarse la tasa de depósito, podría quedar limitada la medida, en al menos el 18% del programa de compra, dado que las adquisiciones se hacen en ponderación a la participación en el capital del BCE de cada estado (este ratio es la participación en el capital de Alemania).

Para colmo ahora tenemos otro problema.

La encuesta “Fund manager Survey” [1] de abril muestra que un 84% [2] de los miembros opinan que el mercado de bonos está sobrevalorado lo cual representa un nivel récord histórico. En el informe anterior de marzo ya el ratio era elevado: un 75% de los encuestados definían la situación como de sobrevaloración, por lo que el veredicto no ha hecho más que agravarse.

Por lo que respecta al mercado de acciones la sobre valoración alcanza récords no registrados en las encuestas desde el año 2000: un 25% de los encuestados en abril consideran que la bolsa está sobrevalorada frente al 23% de la encuesta de marzo (8% en la de febrero).

En el caso del USD la encuesta de abril parece indicar que la divisa americana podría estar sobrevalorada en un 13% cuando hace tan sólo dos meses atrás se consideraba que estaba infravalorada en un 12%. Por lo que respecta al EUR se considera actualmente que podría estar infravalorado en un 8% en términos netos corrigiendo fuertemente desde el 7% sobrevaloración anterior.

La política monetaria sigue distorsionando la realidad.

Todos estos acontecimientos se encuadran dentro de la enorme distorsión del mecanismo de creación de precios que están produciendo los bancos centrales con sus políticas de QE.

Se produce así la curiosa paradoja de que anteriormente se podía considerar que los bancos centrales eran sujetos pasivos en la situación y que el estallido les “cogía por sorpresa” y era debido a un factor exógeno e incontrolable A lo sumo podrían alentar las burbujas si no adivinaban a endurecer la política monetaria a tiempo de que ello sucediera.

Ello era una visión deliberada de gestión ya que consideraban que no podían diseñar una política monetaria para deshacer una burbuja, solo actuar adecuadamente para que sus efectos sobre la economía “real” no fueran excesivos.

"There appears to be enough evidence, at least tentatively, to conclude that our strategy of addressing the bubble's consequences, rather than the bubble itself, has been successful. Despite the stock market plunge, terrorist attacks, corporate scandals and wars in Afghanistan and Iraq, we experienced an exceptionally mild recession, even milder than that of a decade earlier."

Alan Greenspan to the American Economic Association's annual meeting [3].

January 3, 2004 San Diego, California

Sin embargo ahora estamos ante una maniobra en la que son los propios bancos centrales lo que la buscan y la han alentado. ¿Qué harán (o, más interesante, que nos dirán) cuando estalle? ¿No habrá daños que reparar? ¿Con que armas lucharan si los tipos de interés están a cero o negativos?

NOTAS:

-

Elaborada por Bank of America y Merrill Lynch recoge todos los meses la opinión de casi 180 gestores de fondos que aglutinan un total de unos 500.000 mill de USD bajo gestión. Estos gestores responden a una amplia batería de preguntas tanto sobre la opinión de la sobrevaloración/infravaloración de las distintas clases de activos así como también ofrecen su punto de vista sobre bastante aspectos de la situación macroeconómica global.

-

Valor neto tras la resta entre el % de sobrevaloración - % de infravaloración.