El euro y los problemas del €-QE

El dólar volvió a ganar posiciones frente al euro y se acerca cada día más (el famoso sueño de Renzi) a la paridad. La tendencia se ha agudizado, si cabe, desde que el BCE comenzara a comprar deuda pública el pasado lunes.

El BCE y los bancos centrales nacionales destinaron 3.200 millones de € a la compra de bonos soberanos en el primer día del programa de compra de deuda pública y privada (€-QE), según anunció Benoit Coeuré, representante francés en el Consejo de Gobierno del BCE.

En la madrugada de hoy la divisa comunitaria alcanzó los 1,0494 USD/EUR no vistos desde principios de enero del 2003, hace ahora algo más de 12 años.

Junto al euro a la baja, la rentabilidad de la deuda soberana europea también se desploma. Los bonos soberanos de la periferia europea cotizan en mínimos históricos, con el español en el 1,08% (2,08% el equivalente americano) y la prima de riesgo española en los 90 puntos básicos. Por mucho que sorprenda, ya se ha convertido en habitual que la rentabilidad en los plazos más cortos (y hasta 5 años) de la deuda de los países con mejor rating (Alemania u Holanda) sea negativa.

La elevada cantidad de compras anunciada [1] , equivalente a un 11% del PIB de la Eurozona y un 22% del total de bonos existente, ha generado ciertos recelos sobre la disponibilidad de oferta suficiente, no tanto por su tamaño o liquidez (en las economías más grandes de la Eurozona son muy elevados) sino, por el hecho de que se va a encontrar con un mercado, como el de la deuda de la Eurozona, en el que algo más de un tercio de la deuda soberana cotiza ya con rentabilidad negativa.

Para evitar adquirir deuda a pérdidas [2], el BCE ha establecido que no comprará deuda con un rendimiento inferior a la tasa de en la que se sitúa la Facilidad de Depósito (actualmente en el -0,2%). Este límite obligará a bancos como el Bundesbank, que como decíamos antes sus títulos entre 2 y 5 años tienen una rentabilidad negativa en el mercado secundario, a centrar sus compras en los bonos de más largo vencimiento.

Por otro lado, mercados de deuda de los países más pequeños, como Luxemburgo, Eslovaquia, Eslovenia, Letonia y Chipre son demasiado reducidos para que el BCE pueda alcanzar los importes asignados a cada país (en función del peso del PIB y población de cada país sobre el total de la eurozona) que estable el plan el €-QE.

Por último, ayer el Consejo Europeo de Riesgos Sistémicos (ESRB) dependiente del BCE, abogó por suprimir el carácter de activo libre de riesgo a efectos de solvencia bancaria de la deuda soberana, suprimiendo un obstáculo a las compras por parte del BCE.

De todas maneras de lo que menos se habla es del problema más importante: las masivas inyecciones de liquidez que vienen realizando los Bancos Centrales desde hace ocho años para reactivar el crecimiento de la economía global no acaban de conseguir su propósito. Al contrario, han favorecido un endeudamiento de todos los países. La deuda se ha convertido en una inmensa bola de nieve que no para de crecer y que, en algún momento, habrá que abordar.

La burbuja de deuda alcanza ya dimensiones épicas y, en unos mercadso realmente eficientes, deberian haber disparado todas las alarmas. En cambio impera, como en otras ocasiones, el irresponsable conformismo.

Resolver esta situación no será facil. La única solución es que la economía empiece a crecer de manera importante para que los déficits de los gobiernos disminuyan de una forma drástica y puedan ir devolviendo o refinanciándo la deuda en un mercado más normalizado.

Pero han pasado ya 8 años y la esperada eficacia de las medidas (a pesar de los "numeritos" con que nos entretienen cada mes) no acaba de hacerse patente, salvo en unos inflados mercados bursátiles. La necesaria fase de desinflación de activos, precios y salarios que sucede a una burbuja, no hará las cosas mas agradables. Hasta en eso han fracasado todos los QE's.

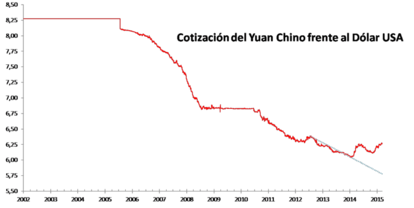

Ahora nos contentamos con pasarnos los problemas de unos a otros. El dólar al alza pondrá las cosas dificiles a los americanos. Subir tipos en los EEUU no es más que una ilusión como muchas de las que hemos estado viviendo en los últimos 8 años. Si China decide tambien devaluar su divisa (un crecimiento a la baja hará abandonar los actuales planes de crecer via demanda interna), la presión será imposible de resistir para los EEUU. De momento, la tendencia apreciatoria del CNY frente al USD se ha suspendido desde inicios del 2014. Algo parecido ya pasó en el periodo 2008-2010.

La deuda federal de los EE.UU. asciende a 18,1 billones de $ (a los que habría que sumar otros 3 billones en deuda municipal y estatal) mientras que en la Eurozona es 9,1 billones de € (que, siendo generosos y tomando un cambio de 1,20 $/€, equivale a 11 billones de $).

NOTAS:

-

60.000 millones de €/mes hasta un total (hasta septiembre de 2016) de 1.1 billones de €,. Del total de compras, unos 5.300 millones €/mes serán en bonos españoles hasta 106.000 millones de €. España tiene previsto emitir en lo que resta de año 101.000 millones de € en bonos y obligaciones. Adquirirá, además de cédulas hipotecarias y bonos de titulización, deuda soberana y también deuda emitida por agencias públicas.

-

Se desconoce si será el BCE o los bancos centrales nacionales los que asumirían las pérdidas derivadas de los rendimientos negativos.