Los cálculos del BCE rebajan la tasa de morosidad de la banca española

Las altas tasas de morosidad de la banca española alcanzadas en los últimos años se relajan considerablemente con los cálculos que realiza el BCE. BBVA, Santander y Bankinter se sitúan en la mitad de la tabla de los bancos europeos, con algo más del 4%. Cajamar y Popular están en la parte alta, con más del 14%.

Una de cal y otra de arena. Uno de los principales lastres de los últimos años de la banca española ha sido su alto ratio de morosidad consecuencia de los créditos impagados vinculados al sector inmobiliario, a lo que se sumó la caída de la economía del país y la elevada tasa de desempleo.

El conjunto de los bancos españoles cuentan en la actualidad con una tasa de morosidad superior al 13%. Los cálculos realizados por el Banco Central Europeo (BCE), sin embargo, rebajan considerablemente este ratio, según los datos publicados el domingo en el escenario base del análisis de los balances de las entidades financieras de la zona euro.

El BCE divide el total de la cartera de créditos sobre el conjunto de los activos dudosos, en vez solo sobre los créditos dudosos como hace casi en general la banca española, y lo que provoca que el resultado sea mayor.

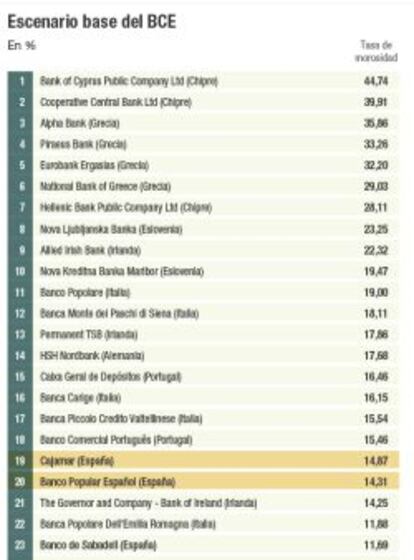

Con cálculos así del Banco Central Europeo los bancos europeos que encabezan la tabla por morosidad son dos chipriotas: Bank of Cypus Public Company, con una ratio de impagados del 44,74%, y Cooperative Central Bank, con el 39,91%. Tras ellos, les siguen cuatro griegos, para volver a otro chipriota.

El primero español en aparecer en esta tabla, y por lo tanto con la morosidad más alta del país es Cajamar. La entidad almeriense ocupa el número 19 de un total de 102 bancos analizados por el BCE, y recogidos en un informe de la consultora PwC. Su morosidad es del 14,87%. Le sigue otra entidad financiera española, Banco Popular, cuya morosidad se sitúa en el 14,31%, según datos de 2013, escenario de partida de los test de estrés y de la revisión de los balances (conocido como AQR por sus siglas en inglés). El banco que preside Ángel Ron, de hecho, ya calcula su morosidad como lo hace el BCE, de ahí que su tasa no difiere mucho de lo que comunica al mercado.

En la parte baja, y con índices más bajos que lo que ellos facilitan al mercado están Santander y BBVA, con tasas del 4,24% y del 4,05% respectivamente. Se sitúan en el puesto 55 y 56, respectivamente. El BCE también hace una estimación de las provisiones que deben hacer los bancos españoles hasta 2016 en el escenario base, el que se considera más probable que ocurra. Solo en los bancos cotizados –Santander, BBVA, Popular, Sabadell, CaixaBank, Bankia, Bankinter y Liberbank– de 84.700millones de euros. De ello, 40.900 millones corresponden al Grupo Santander y 18.800 millones a BBVA.

Santander y BBVA, los más resistentes de Europa

La agencia de calificación crediticia Standard & Poor’s (S&P) subraya que aunque la gran mayoría de los bancos han superado el examen del BCE y de la EBA, las pruebas han mostrado que siguen existiendo “vulnerabilidades materiales”, y destaca el resultado de la revisión de la calidad de los activos llevada a cabo por la institución presidida por Mario Draghi. Hace referencia en concreto al hecho de que el valor en libros de los activos de los bancos debía ajustarse en 48.000 millones de euros en Europa, así como a que el examen del BCE haya detectado una morosidad oculta de la banca europea de 136.000 millones, que aumenta el total hasta 879.000 millones. España, por otra parte, ha sido el segundo país de Europa con el porcentaje de deudores reclasificados en el ejercicio de AQR menor. Del 7%. el primero ha sido Alemania, con un 6%, mientras que la media es del 12%.

Otro dato destacado, según los analistas es la formaleza de los dos principales bancos españoles. Según los test de estrés, los dos principales bancos españoles, Santander y BBVA, destacan entre las entidades más resistentes de Europa tomando como elemento de medida la ratio de capital de primera categoria, el CET1, resultante en el escenario estresado adverso, y eligiendo los 10 principales bancos de la zona euro por activos. De esta forma, quedarían ambos con un ratio de capital del 8,9% y del 9%, respectivamente. Los bancos seleccionados son BNP Paribas, Deutsche Bank, Crédit Agricole, Société Générale, Santander, Groupe BPCE, UniCredit, ING Bank, Coöperatieve Centrale Raiffeisen-Boerenleenbank y BBVA. La medida se situan en un ratio de capital CET1 del 8,4%.