Un nuevo sector financiero mundial resurge tras la sacudida planetaria

El sector financiero encaja exigencias regulatorias con las que evitar futuros desastres La crisis deja en Europa el proyecto de unión bancaria y un nuevo modelo de rescates

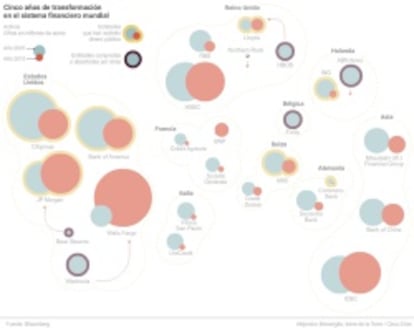

La crisis financiera mundial, que comenzó en Estados Unidos con el estallido de la burbuja de las hipotecas subprime en 2007, ha dado lugar a un profundo cambio en el sistema bancario global. Quiebra de entidades, ayudas públicas, nacionalizaciones, fusiones y adquisiciones se han producido desde entonces. Ahora las entidades buscan posicionarse de cara al futuro. La mayoría han pasado ya por su peor momento y centra sus esfuerzos en adaptarse a un nuevo marco regulatorio con el que se intenta evitar volver a tropezar en la misma piedra, la de una toma excesiva de riesgos que terminó conduciendo a la inyección masiva de ayudas de Estado.

El grado de profundidad con que los bancos hayan purgado sus excesos durante la crisis y un modelo de negocio que diferencia con total transparencia la banca comercial de la de inversión determinará cómo estarán posicionados para poder sacar provecho de la futura recuperación de la economía.

EUROPA: Una transformación sin cerrar

Ningún gran país de la Unión Europea, ya sea en mayor o menor medida, ha podido evitar inyectar dinero público en su sistema financiero.

Desde que los gobiernos de Benelux ayudaran a Fortis en 2008, el resto de estados comunitarios han seguido su estela. La crisis financiera ha conducido a un cambio regulatorio en el sector con la unión bancaria, orquestada por el BCE, en el horizonte y deja como gran lección la voluntad de los Gobiernos de no tener que volver a recurrir al contribuyente para salvar a la banca. Así, la Unión Europea ha diseñado un modelo para futuras crisis bancarias en el que el coste de los rescates recaerá en primera instancia en accionistas, bonistas y depositantes y solo en muy última instancia, en el Estado.

Antes de que la crisis pusiera de evidencia las grandes diferencias entre unos bancos y otros de la zona euro, existía la intención de crear gigantes bancarios paneuropeos. Un caso paradigmático fue la compra de ABN Amro por parte de Santander, Fortis y Royal Bank of Scotland (RBS) por 71.000 millones de euros en mayo de 2007. La única que después no necesitó ayudas públicas fue la española, que además ganó 2.360 millones tres semanas después con la venta de la filial de ABN Amro en Italia.

El Gobierno británico de Gordon Brown nacionalizó el banco Northern Rock en 2008. Esto fue solo el comienzo. El 13 de octubre de aquel año la banca británica recibió una inyección masiva de fondos públicos. El Tesoro adquirió el 63% de RBS por 25.000 millones de euros, el 43,5% de HBOS por 16.000 millones y el 43% de Lloyds por 5.000 millones –estas dos últimas entidades terminaron fusionándose–. Más tarde el gobierno volvió a invertir al comprar un paquete adicional de RBS con el que llegó a controlar el 82%.

La crisis financiera también golpeó a los Países Bajos. El gobierno holandés se vio obligado a nacionalizar Fortis con 16.800 millones de euros tras su participación en la compra de ABN Amro. Unos días antes, una acción conjunta de los gobiernos de Bélgica, Holanda y Luxemburgo había intentado evitar la nacionalización de la entidad ingresando 11.200 millones. Finalmente la entidad francesa BNP se hizo con el negocio de Fortis. Además el gobierno holandés intervino ING con 10.000 millones de euros, de los que el grupo ha devuelto la mayor parte. El banco belga Dexia necesitó dos rescates, el primero por 45.000 millones de parte de Francia, Bélgica y Luxemburo en 2008 y un segundo por 10.000 en 2011. Según un informe del tribunal de cuentas de junio de este año, el doble salvamento a Dexia supuso al estado francés 6.600 millones.

Por otra parte, Suiza tomó un 9,3% del primer gestor de fortunas del mundo, UBS, después de haber sacado de su balance activos tóxicos por 44.700 millones de euros. Alemania tomó el 8 de enero de 2009 el 25% de Commerzbank y ayudó de manera indirecta a Deutsche Bank. Además el gobierno de Angela Merkel creó un banco malo al que las entidades frágiles han transferido activos tóxicos. Por ejemplo la caja Westlb cedió a este organismo más de 80.000 millones en activos basura en 2009.

Precisamente la que entonces era la segunda entidad alemana, HVB, fue comprada por el italiano Unitcredito por 19.200 millones de euros. Anteriormente, en 2007, la entidad transalpina, segundo banco del país, se había fusionado con Capitalia, el tercero por tamaño.

El deterioro del sector bancario provocó consecuencias más graves en Irlanda. En el primero de estos países el Estado destinó un 41,2% de su PIB para salvar a su desmesurado sistema financiero que llegó a superar en ocho veces el PIB del país. Una gran inyección de ayudas públicas que condujo a Irlanda a pedir el rescate a la UE y al FMI.

ESTADOS UNIDOS: Encaminando su futuro tras su gran reestructuración

El origen de la crisis financiera mundial se situó a finales de 2006 y comienzos de 2007, cuando se reveló el elevado riesgo que había contraido la banca estadounidense en la concesión de hipotecas subprime. Estos créditos a la vez habían servido como activo con el que construir un perverso mecanismo de titulización por el que la banca de inversión pudo financiarse generosamente y que contagió de carga tóxica al conjunto de la banca internacional. El estallido de la burbuja de financiación creada por este tipo de créditos, conocidos como hipotecas basura, cerró a cal y canto el mercado interbancario y desencadenó la caída del castillo de naipes que habían construido entidades hipotecarias, bancos de inversión y aseguradoras de Estados Unidos.

Ante la magnitud del hundimiento, el Gobierno creó el programa de alivio de activos problemáticos (TARP, por sus siglas en inglés), destinado a comprar activos y acciones de bancos y empresas que mostraron sus debilidades en estos años. El fondo alcanzó la cifra de 750.000 millones de dólares (565.000 millones de euros, al cambio actual). Algunas grandes entidades han salido reforzadas del proceso de reestructuración del sector financiero, al aumentar su tamaño y eliminar competidores.

Las primeras cartas de peso en caer dentro del estruendoso desplome del sistema financiero del país fueron Fannie Mae y Fraddie Mac. El 7 de septiembre de 2008 estas dos agencias hipotecarias necesitaron ayuda del Estado por valor de 250.000 millones de dólares. De esta forma la administración Bush intervenía para frenar el derrumbamiento. Estos dos organismos –que se crearon durante la Gran Depresión y en 1970– buscaban facilitar la expansión del crédito a particulares en la economía. Pero su negocio se contaminó al financiar a bancos y prestamistas además de agrupar hipotecas tóxicas en paquetes que luego vendían a los inversores. En 2012 el Tesoro concluyó la venta de activos de estas dos agencias, obteniendo alrededor de 25.000 millones de beneficios.

El siguiente naipe en caer fue Lehman Brothers, cuarto banco de inversión del país y verdadero punto de inflexión de la crisis financiera. De hecho, fue el único banco al que se dejó caer al vacío, sin ayudas públicas que lo evitaran, en un cataclismo que sacudió el conjunto del sistema financiero mundial y que se lelvó por delante el axioma que hasta entonces parecía intocable de "demasiado grande para caer". La entidad quebraba tras 158 años de historia en los que sobrevivió a dos guerras mundiales y el crack de 29. Bank of America, a quien se ofreció sin éxito la compra de Lehman, prefirió decantarse por otra entidad en apuros, Merrill Lynch por 44.000 millones de dólares. Esta operación provocó que el banco tuviera que recibir una ayuda del TARP de 25.000 millones a finales de 2008 y 20.000 más en enero de 2009. La entidad a día de hoy ya ha devuelto todo el dinero del rescate.

Otra carta del castillo tembló esa misma semana de septiembre 2008. A diferencia de la no intervecnión decidida sobre Lehman, sobre cuya oportunidad se sigue debatiendo años después y a la vista de la magnitud del agujero del sistema financiero de EEUU, la aseguradora AIG sí recibió la intervención del Gobierno, que se hizo con un 79,9% de la compañía por 182.000 millones de dólares. En diciembre de 2012, el Tesoro terminó de vender las últimas acciones que poseía de la compañía, de la que llegó a tener un 92%. El Estado obtuvo unos beneficios de 22.700 millones de dólares.

El mayor gigante bancario, Citigroup, tampoco se libró del seísmo y requirió ayudas públicas por valor de 90.000 millones de dólares en noviembre de 2008.

Otro naipe tambaleante, Bear Stearns, fue apuntalado con la compra por parte de JPMorgan, que adquirió la entidad por un valor de 236 millones de dólares, lo que equivalió a un 93% de su capitalización bursátil. El precio confirmó el deterioro del quinto banco de inversión. Para hacer efectiva la operación JP Morgan recibió ayuda de la Reserva Federal de 25.000 millones de dólares. Además otros casos de ayudas públicas fueron Morgan Stanley y Goldman Sachs, que precisaron de 10.000 millones de dólares cada uno.

En el derrumbamiento del castillo de naipes quienes más cartas han aportado y aportan son los Community Banks, instituciones de depósito, normalmente en propiedad de la administración local. Mes a mes el Federal Deposit Insurance Corporation (FDIC) informa de todos los bancos que han cesado su actividad y qué entidad les ha absorbido. Desde 2008 han quebrado cerca de 500 bancos. Ese año quebraron 25, 2009 se llevó por delante 140 bancos. El año más crítico para este tipo de entidades fue 2010 con 157 quiebras. En 2011 comenzó a disminuir la cifra de bancarrotas, produciéndose 92 en este ejercicio y 51 en 2012. En lo que va de 2013 han echado el cierre en torno a 20 bancos.

Las autoridades, escarmentadas por el derrumbe, han puesto en marcha diversas reformas regulatorias para aumentar las garantías del sistema. Previsiblemente a finales de año entrará en vigor la regla Volker que completará la puesta en marcha de la Ley Dodd-Frank, reforma del sistema bancario aprobada en 2010. La regla Volker tiene ciertos paralelismo con ley Glass-Steagal que entró en vigor en 1933 y que obligaba a la separación entre la banca comercial y la de inversión. Esta ley fue promulgada por Franklin D. Roosevelt para evitar que se volviera a producir una situación como la crisis de 1929. Tras las duras críticas recibidas a lo largo de la década de los setenta, fue revocada en 1999.

ASIA: Dudas y opacidad en el gigante chino

El sector bancario chino, el más grande del mundo en cuanto a volumen, genera incertidumbres por la falta de transparencia. Otro rasgo identificativo es el control estatal del sistema. Tras años de una gran expansión del crédito, el Banco Popular de China solo ha actuado una vez para combatir la restricción de liquidez inyectando 6.200 millones de euros. Según los analistas el objetivo de la autoridad monetaria es luchar contra el sistema informal ajeno al sector bancario tradicional, que controla el 20% de los depósitos y señalado por el FMI como un riesgo sistémico.

A contrario que en China, el Banco de Japón si ha desarrollado un programa de estímulos para impulsar el crecimiento económico, que el FMI estima en un 2% para 2013 y en 1,25% para 2014.