"Yo no estoy borracho pero...¿que hace el techo en el suelo?" (1)

"¡Coñac coñac! el agua me irrita la garganta"

(1) Groucho Marx (Los hermanos Marx en el Oeste).

Ayer conocíamos el dato de la caída del 0,4% de su índice de ventas pendientes de casas que publica la Asociación Nacional de Agentes Inmobiliarios (NAR, por sus siglas en inglés) hasta situarse en los 110,9. Aunque el mercado esperaba una caída mayor (-1,0%) la fuerte revisión del índice de mayo (el máximo en más de seis años) a 111,3 desde el 112,3 estimado anteriormente, prácticamente iguala las previsiones de los analistas (ésta revisión reduce el fuerte incremento de dicho mes al 5,8% desde el 6,8% inicialmente estimado). No obstante, en tasa interanual, los contratos pendientes de venta aumentaron un 10,9% frente al 11,1% de mayo.

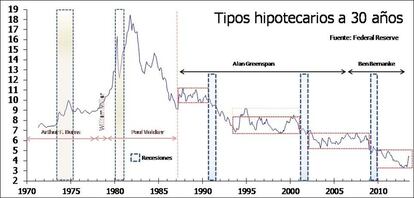

Los recientes datos del sector inmobiliario sugieren que el aumento de las tipos hipotecarios que se ha venido produciendo desde el inicio del segundo trimestre (y que se aceleró tras las declaraciones de Bernanke del 19 de junio pasado) comienza a afectar al sector, que dista de presentar una recuperación auto sostenida. Las tipos hipotecarios para préstamos a tipo fijo a 30 años han subido alrededor de 100 puntos básicos desde principios de mayo por las expectativas de que a partir de septiembre el FED comience a reducir (tapering) el ritmo de su programa de compra de bonos.

No parece lógico que un sector no pueda soportar unos tipos de interés que en el peor de los casos es equivalente a los mínimos del periodo 2002-2007 y que, para que no se derrumbe, deba ser apuntalado con unos tipos extremadamente bajos. (Ver gráfico)

Precisamente, el tema del posible inicio del "tapering" ocupa todavía los análisis de los economistas a apenas un día de la publicación del dato del PIB del segundo trimestre de éste año en los EEUU (se Espera una fuerte desaceleración al 0,6-1,0% desde el 1,8% del primero) y en el que empieza la reunión de dos días del FOMC. En ésta reunión del FOMC se espera una declaración que clarifique el calendario con el que el FED trabaja para gestionar el QE-infinito iniciado hace ahora casi un año (13/09/2012 con la compra de 40.000 Mill.$/mes y ampliado en 45.000 Mill.$/mes justo 3 meses después) y vigente actualmente.

No obstante, lo más extraño es que nos hallamos acostumbrado a éste estado de incertidumbre y/o discrecionalidad en una institución como el FED cuyas actuaciones deberían ser más previsibles. Alguien debería avisar a los miembros del FOMC, por si no lo saben, que septiembre es el mes siguiente a agosto (no viene después de enero o febrero). Que cuando termine la reunión de mañana y vuelvan a sus casas, al despertarse al día siguiente ya será agosto. Si a tan escaso tiempo todavía no saben cómo van a gestionar el QE-infinito solo se me ocurren dos opciones:

- Quieren mantener hasta el último minuto la apariencia de ortodoxia, o mejor dicho, mantener la esperanza de que los QE’s son temporales, pero saber que no les queda más remedio que dejarlos sin límite de fecha (incluso con la posibilidad de ampliarlos).

- Lo que nos tienen que decir no va a gustarnos (algo parecido a lo del 19 de junio) ya que saben que la fantasía de normalidad no se puede mantener más tiempo, sin un coste inasumible. El juego se acabó.

En resumen, aceptamos la realidad o mantenemos el espejismo. Ambas con consecuencia desagradables.

Para colmo, todo éste debate está ahora acompañado de las "intrigas palaciegas" en torno al posible sucesor de Bernanke, para los que se baraja a Janet Yellen (actual vicepresidenta del FED) o Larry Summers (ex-asesor en los gobiernos de Clinton y Obama) y que igual están reflejando (aunque me temo que no en toda su magnitud) estas dos tendencias opuestas en la gestión del QE.