Hipoteca sí, hipoteca no, hipoteca sí...

Hasta el inicio de la crisis y durante los 10 años anteriores, la estrategia de ahorro preferida por los españoles era comprar una casa mediante una hipoteca a 40 años por entre el 80% y el 100% de su valor. Con esta operación conseguían vivir en la casa que no habrían podido comprar sin endeudarse o, en otros casos, alquilarla y pagar el coste de la hipoteca con el ingreso generado.

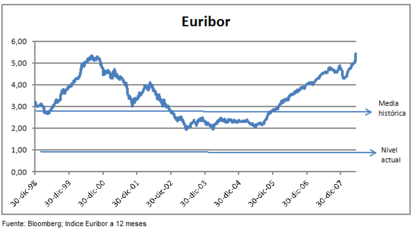

Durante aquellos años, un Euribor bajo mirado desde una perspectiva histórica [Ver gráfico 1], un incremento anual medio en el precio de la vivienda de entre el 10% y el 15% [Ver gráfico 2] y un periodo de bonanza económica alentaban esta práctica.

[Gráfico 1] Evolución del Euribor 1998 - 2008

[Gráfico 3] En el siguiente gráfico pueden apreciar la disminución de precios nominales de la vivienda en España de los últimos años que es aproximadamente del 30%.

Entorno actual ¿Cómo lo vemos?

1. Euribor al 0,5%: ¡un chollo!

2. Viviendas con descuentos del 30% al 50%: ¡un chollo!

Otra visión más realista del entorno: ¿amenaza u oportunidad?

Viviendas con descuentos que varían desde del 30% hasta el 50%: ¿buen precio? Lo primero que debemos hacer es buscar un buen tasador que valore si el precio es o no apropiado. En segundo lugar hay que pensar en cómo pagar la vivienda. Si se dispone de efectivo para la compra, y siempre que la tasación confirme que el precio es adecuado, el pago al contado es una buena alternativa. Sin embargo, si tengo que obtener financiación bancaria y aunque la tasación sea atractiva, la situación cambia y antes de hacerlo conviene hacer cálculos con el objetivo de determinar si realmente es una buena alternativa.

1. Euribor al 0,5%: ¿un chollo? Debemos tener en cuenta que la media histórica del Euribor es del 2,9% y que su máximo histórico alcanzó el 5,44% en junio de 2008. Además, conviene plantearse si el Euribor actual es realista o, por el contrario, está artificialmente bajo.

2. Diferenciales actuales: ¿No están tan mal? Hace unos años los diferenciales de las hipotecas a tipo variable oscilaban entre el 0,35% y el 1%. Hoy los diferenciales que están ofreciendo los bancos, en general, oscilan entre el 2% y el 3%. Este escenario, con un Euribor artificialmente bajo, puede seguir siendo atractivo. Sin embargo, si nuestro plan consiste en contratar una hipoteca a 30 años o más, el Euribor, con toda seguridad, subirá y la situación que actualmente parece muy favorable podría dejar de serlo.

[Gráficos 4 y 5] Ejemplo práctico.

3. Gastos inmuebles: ¡Lo que siempre se nos olvida incluir en los cálculos! Los gastos asociados a la compra y mantenimiento de los inmuebles están aumentando. Entre los gastos más importantes destacan el aumento del IVA (del 8% al 10%) y del IBI (se ha incrementado tras la revisión de los valores catastrales en la mayoría de Comunidades Autónomas).

Por todo lo anteriormente expuesto, consideramos que antes de adquirir ahora una vivienda hay que analizar cuánto es lo máximo que se podemos gastar para no comprometer el ahorro que queremos destinar a otros objetivos futuros de vital importancia como la jubilación o la educación de los hijos.

Cuando realicemos este ejercicio debemos ser honestos con nosotros mismos y realizar los cálculos objetivos pertinentes de acuerdo con las variables sin olvidar su posible evolución futura (coste de financiación, plazos, gastos del nuevo inmueble, etc).

[Gráfico 6]

Si el resultado del ejercicio es que no me puedo comprar la casa que quiero, cabe considerar el alquiler como alternativa. En muchos casos, si el escenario cambia, esta opción podría evitarnos largas noches de insomnio sin renunciar a vivir en una casa que se ajuste a nuestras necesidades.

Belén Alarcón, Socia de Abante Asesores (@balarconm)