El dinero del BCE, un viaje de ida y vuelta

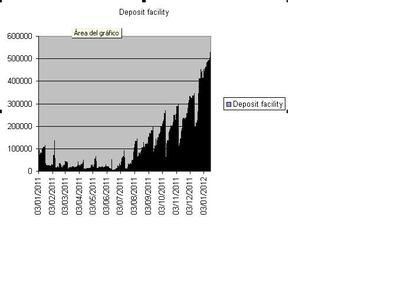

Cada día que pasa vuelve a marcarse un récord en el uso de la facilidad de depósito del Banco Central Europeo, una suerte de calcetín (el interés que se paga es del 0,25%) en el que la banca guarda el excedente de dinero en efectivo que, en un mundo normal, aprovecharía para prestar a otros bancos y sacar algo de interés. Hoy, 528.000 millones. Como quiera que el aumento ha sido exponencial en las útlimas semanas, existe la duda de si el dinero que el BCE presta a la banca la banca lo vuelve a depositar, por lo que las operaciones no sirven para nada. Aquí, el gráfico con el uso de esta facilidad de depósito desde 2011.

Mario Draghi dijo que los bancos que piden no son los mismos que dan. Desde luego, no es un gran negocio pedir dinero al 1% para colocarlo al 0,25%. Especialmente teniendo en cuenta que en el mes de febrero hay otra subasta en la que hay liquidez garantizada por lo que, si los bancos quisieran atesorar dinero para hacer frente a vencimientos de deuda -aun perdiendo dinero con ello-, lo normal es que esperasen hasta la subasta de febrero y ahorrarse ese diferencial del 0,75%.

La subasta de liquidez a tres años se efectuó el día 22 de diciembre. El día 21, en la facilidad de depósito del banco había 265.000 millones, más que la media anual (algo menos de 200.000). El día 23, había crecido hasta los 411.000 millones. Desde entonces no ha hecho sino aumentar. Por lo tanto, sí parece haber una relación.

Otra cosa es que, como dice Draghi, los bancos no sean los mismos. A saber, los que más liquidez pidieron en diciembre fueron los de la periferia; españoles, italiano, portugueses, griegos e irlandeses, porque son éstas las entidades que no consiguen dinero por otro lado. Ahora bien, también en paralelo las subastas de deuda en esta zona periférica han mejorado sustancialmente. Luego, ¿dónde se ha ido el dinero, al BCE o al Tesoro?

Una explicación razonable es que el dinero ha sido reciclado de un sitio a otro. A saber, el banco español pide dinero al BCE al 1%. Este banco compra deuda, tanto en el mercado primario (en las subastas) como en el secundario (a otros inversores). Es la operación llamada Sarkozy Trade: pedir dinero al 1% dejando deuda como garantía y, con ese dinero (o con parte de él), comprar deuda pública a intereses notablemente más altos.

Cuando el banco español o italiano compra deuda en el mercado secundario, otro inversor vende. Y en los últimos meses quien ha vendido deuda periférica a manos llenas han sido los bancos de la Europa del Norte. Luego estos bancos son los que reciben de forma indirecta, el dinero del BCE. Un dinero que quieren dejar en algún sitio. Pero el mercado interbancario no funciona bien: a los bancos señalados no se les presta y los no señalados no tienen problemas de liquidez. Por tanto, las entidades con exceso de liquidez pueden elegir entre depositar el dinero en el BCE o comprar deuda. La periférica da rentabilidad pero no la quieren, y la no periférica no da rendimiento. Las letras de Alemania a seis meses tienen rendimiento negativo, y las de Francia apenas un 0,29%. Ante este panorama de inversión, los bancos del Norte de Europa optan por colocarlo al 0,25% en el BCE y no inmovilizarlo en activos de renta fija sobrevalorados.

Si esta hipótesis es la correcta, no cabría decir que la subasta del BCE a tres años es un fracaso; permite aliviar la liquidez de los bancos y de los Estados periféricos. Y el alza de los depósitos en el BCE es solo una señal: de que la banca que no está señalada por el mercado tiene exceso de liquidez y de que no hay activos en los que quiera invertir. Pero, lógicamente, tampoco podemos esperar que todo se arregle de un día para otro.

Música contra la crisis The Sonics. Wailin. La carátula, de 1961, tiene un símbolo del euro en la portada (visto por Alberto Ortín). [Guillermo Sánchez Vega, el listillo, apunta que es la E de Epiphone]

Sígueme en Twitter @Nuno_rodrigo5 o pinchando aquí