Un euro, 257 pesetas

La idea de que es posible que volvamos a ver pesetas ha calado durante las últimas semanas. Una tendencia peligrosa porque, hasta ahora, mucha gente con posibles ha movido parte de su cartera a zonas teóricamente libres del riesgo de euro-implosión aun pagando por prestar dinero (el bono a suizo a dos años da rendimiento negativo). Lo normal, vamos. Pero cuando esta posibilidad pasa por la cabeza del ciudadano de a pie, cuando es objeto de debate entre amigos o en el café de media mañana en el trabajo, eso es otra cosa.

Quizá los políticos europeos no sean conscientes de ello, pero el pánico tarda muy poco tiempo en desatarse. De una situación teóricamente controlada a las colas en los bancos pasa una semana. Y si los españoles consideran que dentro de unos meses, en vez de euros, tendremos pesetas, actuarán en consecuencia. Y no necesariamente metiendo todo su dinero en un colchón; seguramente la peseta ya condicione decisiones financieras a día de hoy.

Un ejemplo. ¿Es mejor amortizar hipoteca o invertir dinero en letras o en depósitos bancarios? Sobre el papel, los tipos de interés que ofrecen los bancos son superiores a los que se pagan por las hipotecas. Pero, claro, falta el detalle de qué pasará cuando venza el depósito o la inversión en letras. Pongamos que tenemos una hipoteca de 180.000 euros y ahorros por 60.000.

Si por el medio se rompe el euro, se decretará una redenominación de activos y pasivos a un tipo de cambio determinado (que podría ser el de mercado o no). Pero ambos a la vez; es decir si la peseta renace con el tipo de cambio con el que empezó el euro, en nuestro supuesto tendríamos 30 millones de pesetas en deudas y 10 en activo. Que luego variarán en función de la evolución del tipo de cambio.

Argentina, cuando el corralito, optó por fijar tipos de cambio distintos, para favorecer a los hipotecados, 1,4 pesos por dólar en los depósitos y uno por uno en las deudas (enlaces gracias a Inés Abril, aquí y aquí).

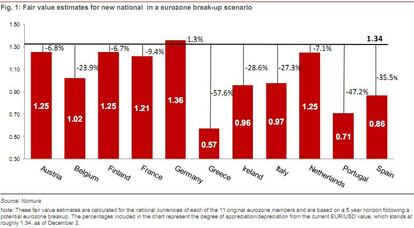

Pero, ¿cuánto valdría una peseta? Los analistas de Nomura han hecho el ejercicio, y los chicos de FT Alphaville nos lo han facilitado. Consideran que la peseta sufriría una depreciación del 35,5%. Eso significa que cada euro valdría 257 pesetas. Los propios analistas alertan de que son cifras bastante poco precisas. De hecho, si se rompe el euro probablemente la depreciación sería mayor por la búsqueda de activos refugio; eso siempre y cuando no se pusieran en marcha controles de flujo de capital (cosa harto verosímil). Aquí está el gráfico, que incluye una depreciación del dracma del 58%.

Para el español de a pie, en todo caso, la depreciación tampoco sería neutra por otros dos riesgos a tener en cuenta. Por un lado, porque si el euro se deprecia este 35,5%, aunque la relación entre activo y pasivo sea la misma (tres a uno), existe el riesgo de que los ingresos (el salario) o el resto de activos (la casa que está hipotecada) no evolucione en la misma línea. Paralelamente, el efecto de la depreciación sería inflacionista llevaría a un aumento de los tipos de interés, con lo que la hipoteca sería más cara. Nomura explica la dinámica de la inflación en paises que han abandonado tipos de cambio fijos, y casi siempre (salvo controles de capital muy estrictos como Tailandia o países donde ya había inflación como Turquía), ésta sube.

La experiencia argentina, en todo caso, está muy desvirtuada por el corralito. La pesificación no fue mala para el país, al contrario, pero el corralito, no poder sacar el dinero del banco, fue muy duro. Pero es casi inevitable. Los argentinos que tenían dólares en el colchón o dinero en Suiza se enriquecieron solo mediante la depreciación del peso. Pero, como comentábamos al principio, solo lo pueden hacer unos pocos. Si lo intenta hacer todo el mundo, la banca quiebra. Ante las primeras colas en bancos, el corralito es casi inevitable para poder ejecutar la transición monetaria.

Quizá ahora que Merkel y Sarkozy se han puesto de acuerdo en no pelearse la vuelta de la peseta esté más lejos. Pero el riesgo seguirá existiendo, sobre todo porque los planes de la pareja de moda no se implantan de un día para otro, y porque no se han establecido mecanismos de respuesta. En otras palabras, si el bono italiano vuelve al 8%, ¿qué pasará? Si no interviene el BCE o no da crédito el FMI (para que Italia no tenga que pasar por el mercado), volveremos a lo mismo.

Música contra la crisis: Kingsmen, Louie Louie, 1966 (la canción, que tampoco no es suya, es de las más versionadas del rock)

Sígueme en Twitter: @Nuno_Rodrigo5 o pinchando aquí si no tienes cuenta.