El coste público de los (nada) sorprendentes beneficios bancarios

El silencio sobre las ventajas que supone la facilidad de depósito para la banca debe ser sustituido por el debate y la transparencia

Ya tenemos la foto de cómo le ha ido en 2023 a la banca española. Al menos, a los bancos cotizados en Bolsa. Les ha ido muy bien. Han ganado, solo en España, unos 12.000 millones de euros después de impuestos. Un 52% más que en 2022. Eso sí, a los bancos no les parece suficiente, se quejan del impuesto especial y lo repiten sin parar.

Los bancos se han lanzado a anunciarlo orgullosos, y los medios de comunicación lo han trasladado al público. Los ciudadanos se encuentran entre escandalizados y sorprendidos. A nosotros nos escandaliza, pero no nos sorprende, pues ya explicamos en estas mismas páginas (La ley del silencio de la banca) qué se estaba ocultando.

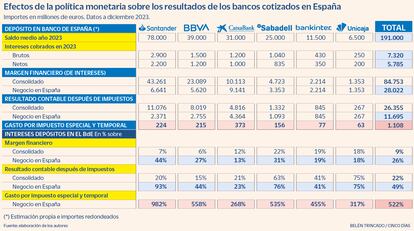

Y esto era, y es, que más de la mitad del resultado de la banca en España lo explican sus depósitos en el Banco de España (BdE), que este remunera al 4%: 7.320 millones para los seis bancos cotizados. Ese importe implica más gastos (y pérdidas) para el BdE y en consecuencia menos (o ningún) dividendo para el Tesoro como accionista único del BdE. Esto es más que el gasto anual del Estado en agricultura, pesca y alimentación. Impresionante. Los datos merecen una explicación a los ciudadanos.

En la tabla adjunta se presentan las cifras y se hacen unas comparaciones. Son contundentes:

· Los intereses percibidos por la banca del BdE suponen nada menos que la cuarta parte del margen financiero por su negocio en España. En algún caso, casi la mitad.

· Suponen la mitad de sus beneficios obtenidos en España. En dos casos más del 75%

· Equivalen, en media, a cinco veces lo pagado por el impuesto especial a la banca. En un caso, a diez veces.

Los bancos se encuentran con este exceso de dinero depositado en el BdE como consecuencia de las políticas expansivas del BCE en la última década, motivadas por la crisis financiera y el Covid. Ese dinero no es como el que usamos los demás. Es mejor, es un activo libre de riesgo. Es creado por el BdE y está disponible exclusivamente para operaciones entre los bancos, con el BdE o para comprar deuda pública a los emisores soberanos. No pueden prestarlo a hogares y empresas.

Si la banca obtiene el 4% en su cuenta corriente del BdE, es lógico que lo deje ahí. Es la alternativa más rentable y segura que tienen para ese dinero especial (reservas bancarias o high power money, en la jerga). Pero, dada la enorme cantidad que reciben por intereses, deberían revelarlo, y la CNMV y el BdE exigirlo, para contribuir a la transparencia y disciplina de mercado.

Algunas declaraciones de presidentes de bancos en la presentación de resultados producen sonrojo, por ser generosos. No es el aumento del crédito lo que ha disparado sus resultados, ni ninguna operación especial, ni una gestión innovadora. Es la subida de los tipos que afectan a las hipotecas, la baja remuneración de los depósitos de sus clientes y, sobre todo, lo que les paga el BdE por los suyos. En lugar de anunciar más dividendos y recompras de acciones, y seguramente espectaculares bonus, deberían ser prudentes y fortalecer su solvencia (la más baja de la eurozona) para que, si las cosas se complican, no volvamos a las andadas.

Estos pagos a la banca suponen un importante gasto (y pérdidas) para el BdE y menos ingresos para el Tesoro. El primero verá que su patrimonio bajará en un 20%, por los más de 11.000 millones de euros de pérdidas que estimamos tendrá en 2023, y que conoceremos en pocas semanas. El Tesoro, como único accionista del BdE, será el primer perjudicado y, tras él, todos los españoles.

El BdE y el BCE deben revelar (y desglosar) estas cifras como lucro cesante y, además, explicar por qué remunerar al 4% toda la cuenta corriente de los bancos (llamada facilidad de depósito) contribuye a la estabilidad financiera. Los motivos genéricos de eficiencia de la política monetaria son muy discutibles. Un informe del G30 (un think tank integrado por ex banqueros centrales) afirma que la poca transparencia de los bancos centrales merma su credibilidad y puede afectar a la política monetaria. El informe plantea el problema de la remuneración del exceso de reservas, precisamente.

Hay economistas que afirman que la remuneración de las reservas bancarias reduce la eficacia de la transmisión de las políticas monetarias. Reduciendo la magnitud de la remuneración, el proceso de transmisión puede ser más eficaz. También unos requisitos más elevados de reservas mínimas aumentarían tanto la equidad como la eficacia.

Recientemente, se han alzado voces en el seno del Consejo de Gobierno del Eurosistema para abordar estas importantes cuestiones. El Gobernador del Österreichische Nationalbank, Holzmann, solicitó un aumento del coeficiente de caja no remunerado desde el (ridículo) 1% actual hasta el 10%. También el presidente del Deutsche Bundesbank, Nagel, ha pedido que se eleven las exigencias de reservas mínimas. Un grupo de economistas, encabezados por Paul de Grauwe, junto a varios eurodiputados ha enviado una carta al BCE sobre el asunto.

Dado el exceso de liquidez del sistema bancario y la persistencia de tipos de interés elevados, los bancos seguirán beneficiándose de las transferencias extraordinarias del Eurosistema y los Gobiernos perdiendo ingresos. Es urgente una solución. Bien mediante la reducción del balance del BdE (vendiendo bonos de su cartera) o bien mediante un aumento de las reservas mínimas no remuneradas de los bancos, que esté en consonancia con los actuales objetivos de la política monetaria y contribuya a un sistema financiero más estable y equitativo en Europa. La política monetaria no puede ser un dilema entre pérdidas públicas y beneficios privados.

Los ciudadanos tenemos aún muy fresca en la memoria el coste de los rescates públicos bancarios (explícitos e implícitos) de la década pasada, la actitud de la banca frente al impuesto extraordinario y una larga lista de quejas y denuncias sobre los servicios bancarios. El silencio sobre este asunto de los depósitos bancarios en el BdE y su remuneración debe desaparecer y ser sustituido por debate y transparencia. No solo los técnicos deben opinar. Nuestro Parlamento debe entrar a debatir este asunto y preguntar al BdE y al Tesoro cuál es su posición en esta seria cuestión, porque el debate es y será europeo.

Carlos Arenillas / Jorge Pérez son economista y exvicepresidente de la CNMV / Doctor en Economía y ex jefe de regulación contable del Banco de España

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días