Los interrogantes sobre la IA sacan brillo al perfil defensivo de las Bolsas europeas

El continente gana atractivo por su equilibrio sectorial, menor exposición a la tecnología y valoraciones más moderadas, después de las recientes turbulencias en Wall Street

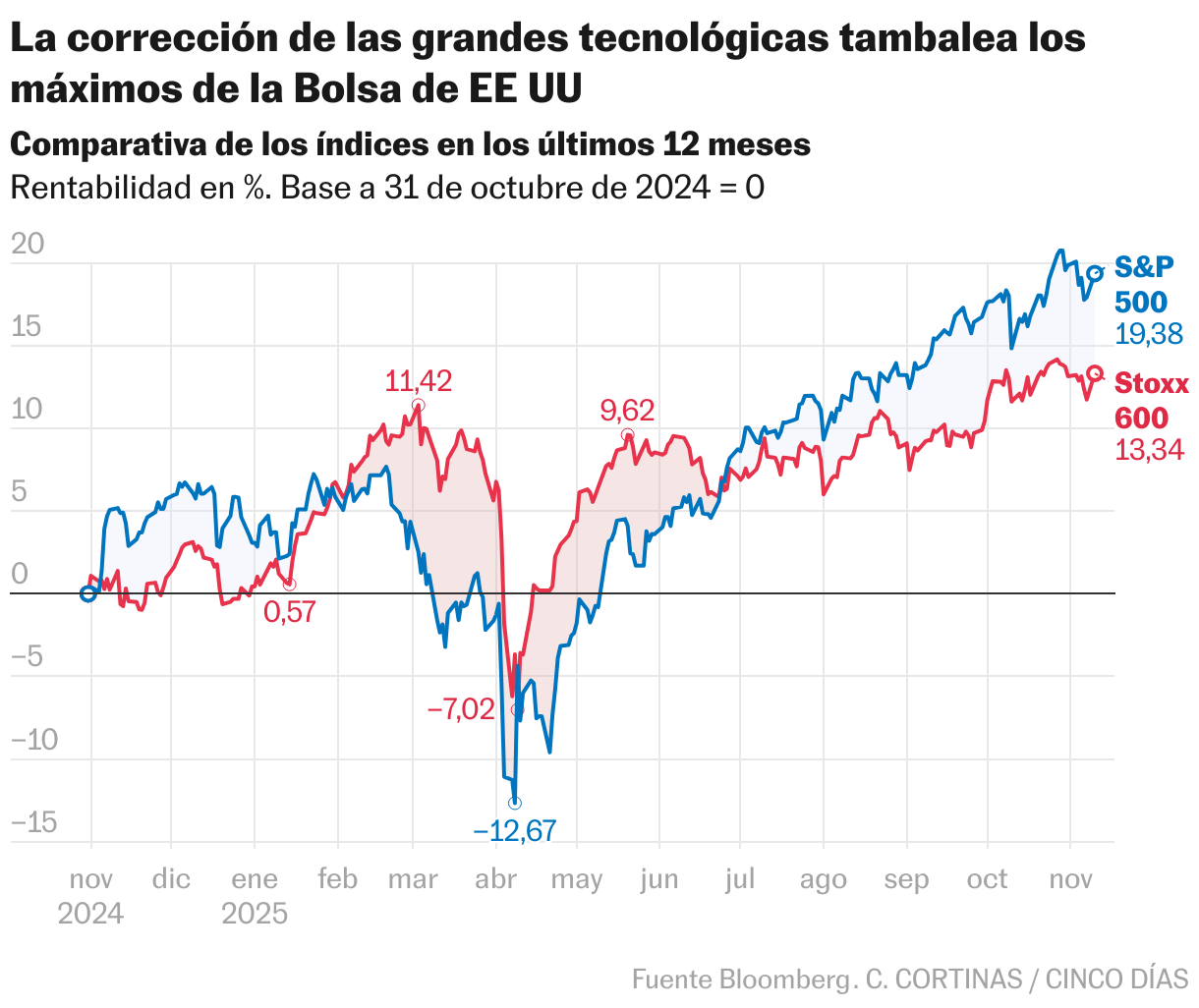

Tras meses en los que el entusiasmo por la tecnología parecía blindar a los inversores frente a la inestabilidad geopolítica, las caídas de la semana pasada han devuelto al mercado una sensación de inestabilidad que muchos creían superada, y los fantasmas de la burbuja de las puntocom vuelven a sobrevolar las pantallas. Tras los máximos en los principales índices europeos y estadounidenses (incluido, por primera vez en casi dos décadas, el Ibex), la reciente volatilidad ha sido la excusa perfecta para que muchos inversores hagan caja y busquen refugio antes de la tormenta.

Aunque en las últimas semanas directivos de Wall Street como David Solomon, de Goldman Sachs, o Ted Pick, de Morgan Stanley, han avisado de que las Bolsas podrían corregir más de un 10% a medio plazo, un buen número de analistas sigue viendo motivos para el optimismo. “La consolidación es saludable tras un fuerte rally y un exceso de entusiasmo en torno a la IA”, apuntan los expertos de Barclays. En una línea similar, Josep Prats, gestor del fondo Abante European Quality, considera que, con un crecimiento sostenido, una inflación contenida y unos tipos estables, la inversión en Bolsa mantiene su atractivo. En este escenario, muchos creen que la inestabilidad que sacude a Wall Street podría ser una oportunidad para reequilibrar las carteras por sectores y regiones.

Thomas Friedberger, consejero delegado y director de inversiones de Tikehau Capital, cree que “el actual entorno de mercado presenta elementos que justifican una revisión crítica del posicionamiento geográfico en renta variable, especialmente ante el riesgo de corrección en EE UU”. Para Friedberger, Europa ofrece una oportunidad de inversión atractiva, con varios catalizadores clave: una política fiscal expansiva, una política monetaria acomodaticia — el BCE ha recortado los tipos en 250 puntos básicos desde el inicio del ciclo de bajadas—, unas valoraciones razonables y niveles de endeudamiento empresarial algo más bajos. “Desde hace varios años favorecemos las inversiones en compañías que contribuyen a construir esta resiliencia”, remarca Friedberger.

A diferencia de Wall Street, donde el sector tecnológico —ahora en el punto de mira— concentra más del 40% del mercado, en el Viejo Continente su peso apenas supera el 8%. “En comparación, y también por falta de pioneros tecnológicos altamente innovadores, el Stoxx 600 ofrece menos oportunidades, pero también un riesgo mucho menor en caso de que estemos viviendo una burbuja en la IA”, sostiene Michael Illig, gestor de Flossbach von Storch. Aunque la historia económica recuerda que cuando EE UU estornuda, Europa se resfría, si los inversores empiezan a percibir a las tecnológicas como una fuente de incertidumbre, podrían acelerar la rotación hacia las industriales y financieras, los dos sectores con mayor peso en la Bolsa europea.

La euforia por la inteligencia artificial ha estado concentrada en los grandes nombres estadounidenses, y el temor a quedarse fuera ha empujado a muchos inversores a comprar acciones de Nvidia, Microsoft o Apple. Esto no ha hecho más que aumentar una concentración también amplificada por la inversión pasiva: los llamados siete magníficos (Nvidia, Microsoft, Google, Apple, Amazon, Meta, y Tesla) acaparan el 40% de la cartera de los fondos que replican al S&P 500. Prats considera esta concentración uno de los principales riesgos y recomienda a los inversores prudentes no tener más del 20% de su cartera en un solo sector.

Además del menor peso tecnológico y de los planes de estímulo para reactivar el crecimiento, Oliver Cassé, gestor de fondos de Sycomore AM (filial de Generali Investment), destaca la ventaja de las valoraciones: “Las preocupaciones sobre la valoración son menos relevantes en Europa, dado que presenta un descuento de entre el 35% y el 40% respecto a EE UU”. Un ejemplo es ASML, fabricante de equipos para la producción de chips y una de las compañías más expuestas a una eventual corrección tecnológica, que cotiza con un PER (relación entre precio y beneficios) de 36 veces, alto, pero por debajo de las 52,8 de Nvidia y lejos de las 407 veces de Palantir.

Ignacio Dolz de Espejo, director de soluciones de inversión y producto en Mutuactivos, reconoce que las valoraciones de algunos subsectores de la Bolsa estadounidense “empiezan a parecer excesivas y difíciles de justificar incluso en el mejor de los casos”. Desde la gestora admiten que lograr inmunidad ante una caída abrupta es imposible, pero sí se puede mitigar el impacto. “No recomendamos salir de la Bolsa, sino ajustar la exposición para proteger las carteras de riesgos como la desaceleración económica o las valoraciones elevadas. En Mutuactivos estamos reduciendo tácticamente el peso en renta variable, recortando exposición a EE UU en favor de Europa”, aclara. Por su parte, Luca Paolini, estratega jefe de Pictet AM, apuesta por el mercado suizo, respaldado por la mejora de las perspectivas macroeconómicas y unas valoraciones atractivas, donde aún es posible encontrar compañías de alta calidad y con sólidos dividendos.

Aunque las nubes vuelven a cubrir el cielo de las Bolsas, Josefina Rodríguez, economista de Vanguard, resta dramatismo al panorama y recuerda que las valoraciones elevadas, por sí solas, no suelen provocar correcciones, aunque sí hacen al mercado más vulnerable ante eventuales perturbaciones, como una recesión o un conflicto geopolítico. Mientras la experta subraya que, a diferencia de la crisis de las puntocom, las tecnológicas actuales sí están generando beneficios, Illig advierte de que el principal riesgo ahora es comprobar en qué medida logran rentabilizar sus fuertes inversiones. Prats coincide: aunque hasta ahora las grandes tecnológicas han mantenido ingresos y márgenes elevados, nadie puede garantizar que esta escalada de beneficios se mantenga. Y, sobre todo, que lo hagan al ritmo actual. “Las abultadas compras de chips se pueden mantener dos o tres años más, pero llegará un momento en que se estabilicen. Además, pueden aparecer competidores que arañen cuota de mercado a las firmas estadounidenses”, señala. Los grandes nombres seguirán ganando dinero, pero con un crecimiento más moderado; y con las actuales valoraciones, esa ralentización podría desencadenar una corrección más profunda de lo que muchos inversores están dispuestos a tolerar.

Pese al ruido que han desatado las caídas recientes, Diego Fernández Elices, director de inversiones de A&G Global Investors, recuerda que los mercados también respiran, y que las correcciones son parte de su pulso natural. “Es su ritmo normal, y además es sano. Una caída del 10% al año es habitual; del 15% cada dos años, también. Y cada tres o cinco años, hay que estar preparados para retrocesos del 20% o incluso mayores”, explica. El experto advierte de que, aunque cada vez más voces alertan del riesgo de una burbuja en torno a la inteligencia artificial, episodios como el estallido de las puntocom o la caída de Lehman ocurren una vez cada mucho tiempo.

Desde ING comparten esa visión y recuerdan que las crisis financieras casi nunca estallan cuando todos las anuncian. “En cualquier caso —añaden—, estamos entrando gradualmente en la siguiente fase del boom de la IA, en la que la aplicación, y no solo la promesa, marcará la diferencia”. Para Fernández Elices, la alternativa al catastrofismo es la inversión racional: “No hay por qué jugársela al todo o nada. Siguen existiendo grandes oportunidades para seleccionar valores, e incluso sectores enteros, al margen de temáticas, ruidos y modas”, concluye. Si el entusiasmo por la inteligencia artificial se enfría, la prudencia y el equilibrio europeo podrían volver a cotizar al alza.