Guía para entender cómo impacta el plan fiscal de Trump en el mercado de deuda de EE UU

El megaplan tributario de 3,8 billones de euros amenaza con dejar el déficit sobre el 7% del PIB durante una década y pone a prueba la sostenibilidad de la deuda

Con los inversores pendientes de las amenazas proteccionistas y sin la referencia del mercado estadounidense el viernes por el festivo del Día de la Independencia, el lunes tendrán también en el foco el impacto del gran plan fiscal de Donald Trump. Un ambicioso proyecto que contempla una fuerte rebaja de impuestos, sobre todo a las rentas altas, y que, por tanto, añadirá mayor presión a una deuda pública estadounidense que ya está en el foco, tras un cuarto de siglo de desequilibrio entre ingresos y gastos.

¿En qué consiste el plan fiscal aprobado por EE UU?

El proyecto de ley, que Donald Trump definió como “grande y hermoso”, es junto a los aranceles una de las piezas centrales de su agenda económica. La reforma prolonga los recortes fiscales de su anterior mandato (2017-2020), que expiraban este año, e incluye rebajas por valor de 4,5 billones de dólares (3,8 billones de euros al cambio actual). Contempla deducciones para propinas, horas extra y préstamos de vehículos, además de un crédito fiscal de hasta 2.200 dólares (1.867 euros) por hijo. Las empresas también se beneficiarán de incentivos para deducirse inversiones en maquinaria e investigación. Paralelamente, se incrementa el gasto en defensa y control migratorio.

El efecto es desigual. Mientras los hogares con mayores ingresos ganan margen fiscal, las rentas más bajas pierden ayudas sociales. Porque, para costear parte de este megaplan, se recortan programas como Medicaid y las ayudas alimentarias. La norma también reduce incentivos a las energías renovables y elimina los subsidios al coche eléctrico.

¿Qué implicaciones tiene sobre la deuda y el déficit?

Según cálculos de la Oficina de Presupuesto del Congreso, el plan añadirá cerca de 4,1 billones de dólares (3,5 billones de euros) al déficit durante la próxima década. Según cálculos de UBS, si las rebajas de impuestos se vuelven permanentes, la cifra asciende a los 5,5 billones de dólares (4,66 billones de euros). Una cifra superior al PIB de Alemania. Partiendo de unas finanzas públicas ya desequilibradas, el proyecto agravará la indisciplina fiscal. “Es probable que este proyecto presupuestario mantenga un déficit fiscal en torno al 7% del PIB. A falta de planes para recortar el gasto o subir impuestos, cualquier reducción dependerá de la evolución de los costes de endeudamiento”, apuntan desde RBC. España solo ha registrado estos niveles de déficit en los momentos más duros de la crisis de deuda (2011 y 2012), contando con el rescate a la banca. En EE UU las proyecciones apuntan a una situación estructural.

“Creemos que la situación fiscal de EE UU continuará bajo presión y que las preocupaciones sobre la sostenibilidad de la deuda probablemente persistirán”, apuntan desde UBS. A cierre de 2024, la deuda de EE UU rondaba ya el 120% del PIB, según el FMI, y futuros déficits ayudarán a aumentar este ratio.

¿Cómo ha reaccionado el mercado en las últimas semanas?

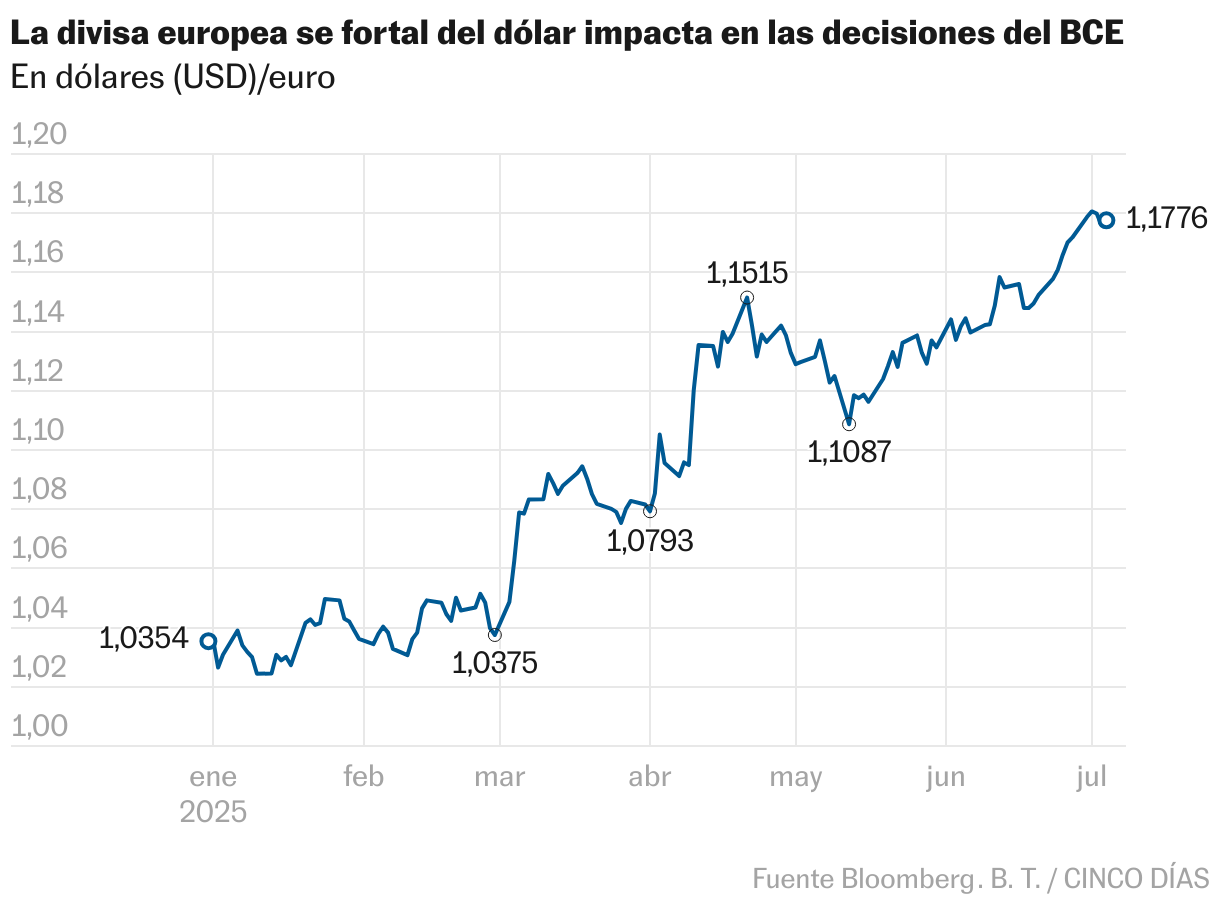

La reforma fiscal no ha tenido impacto estas jornadas, pero lleva tiempo entre las preocupaciones de los gestores, en especial al combinarse con los aranceles. El riesgo de recesión derivado del proteccionismo y la negativa de la Reserva Federal a recortar tipos (porque la guerra comercial será inflacionista) han acelerado la venta de activos estadounidenses desde el mal llamado “Día de la Liberación” del 2 de abril. El dólar y los bonos, tradicional refugio, no han quedado al margen. El rendimiento de la deuda a 30 años ha tocado la barrera del 5%, la divisa ha firmado su peor arranque de año desde 1973 y se aproxima a las 1,20 unidades por euro. “La caída del billete verde refleja la confusión de la política económica al otro lado del Atlántico. La imprevisibilidad de las decisiones de la Casa Blanca y la falta de claridad a largo plazo están desanimando a los inversores”, señala Philippe Waechter, economista jefe en Ostrum AM, afiliada de Natixis IM.

Además del castigo del mercado, Moody’s retiró en mayo la máxima calificación crediticia (tiple A), siguiendo la estela de S&P y Fitch. La agencia atribuyó la decisión a los elevados déficits, que han disparado la deuda en la última década, y a unas ratios de pago de intereses relativamente altas. “La rebaja no sorprende y no tendrá un impacto significativo por sí sola, pero recuerda que la dinámica fiscal de EE. UU. no es sostenible a largo plazo”, advierte Dario Messi, responsable de Análisis de Renta Fija de Julius Baer.

¿Qué opinan los analistas?

Como demostró la primera ministra británica Liz Truss en 2022, que se vio obligada a retirar su plan fiscal tras hundir el mercado de deuda, los cambios tributarios a largo plazo son uno de los factores que más preocupan a los mercados de bonos, que tienen la capacidad de hacer caer gobiernos. Los niveles que los inversores consideran razonables para déficit y deuda no suelen superar el 3% y el 60% del PIB, respectivamente, aunque toleran cifras superiores (España cerró 2024 con el 3,1% y el 109%). EE UU, antes del plan fiscal, presenta un 6,5% y un 121%.

Aun así, EE UU sigue financiándose con relativa facilidad gracias al peso global del dólar, la divisa de referencia en el mundo. “Disponer de una divisa que supone el 60% de las reservas mundiales y respalda la mayoría de las transacciones comerciales permite mantener la confianza pese a todo”, destaca Felipe Villarroel, gestor de renta fija en TwentyFour, de Vontobel AM. Desde PIMCO recuerdan que, pese a la reciente depreciación, el dólar conservará su estatus de moneda de reserva dominante por falta de alternativas reales. “Es poco probable que los inversores a largo plazo estén satisfechos con la medida”, advierten desde Barclays.

¿Qué impacto tiene en la economía y las políticas de la Fed?

Los republicanos han venido señalando en las últimas semanas que las rebajas fiscales ayudarán a impulsar la economía, al tratarse de una medida de estímulo. Pero puede tener efectos secundarios en la inflación. Economistas como los de Citi subrayan que el riesgo fiscal se suma a las tensiones arancelarias: “Si bien la rebaja de impuestos impulsa la demanda, este efecto se ve parcialmente compensado por unas condiciones financieras más restrictivas derivadas del aumento de los gravámenes, y resulta insuficiente para contrarrestar el impacto de los aranceles”.

Ante la negativa de la Casa Blanca para recortar el gasto y subir impuestos, los analistas de RBC creen que solo la reducción de los tipos podría ayudar a compensar el aumento del déficit, lo que explica la presión de Trump sobre la Reserva Federal y su presidente, Jerome Powell: “Es probable que los llamamientos de la Casa Blanca para aplicar recortes de tipos aumenten de volumen a lo largo del verano. Por ahora, Powell se ha resistido y en su comparecencia ante el Congreso, no tuvo reparos en subrayar que habría defendido nuevas bajadas de tipos de no ser por la política comercial de EE UU y la amenaza a la inflación que esta representa”, recuerdan.

¿Riesgos de un efecto contagio?

Los bonos de EE UU son el activo refugio del mundo financiero, por lo que las dudas en este mercado tienen efecto contagio sobre todos. Es decir, en los momentos en el que las rentabilidades suben, los precios, que evolucionan de forma inversa, caen. Pero el impacto sobre otros mercados es incierto. Por un lado, el efecto contagio se ve agravado porque la indisciplina fiscal de EE UU coincide en el tiempo con los desequilibrios de otras grandes economías como la francesa en Europa y o la japonesa.

Pero, por otro, los inversores se están viendo obligados a diversificar su cartera ante los desequilibrios de Estados Unidos y su inestabilidad política. El trasvase de dinero del mercado estadounidense a otros como la deuda de la zona euro ha contribuido a que las rentabilidades de los bonos en la región resistan, a pesar de los planes de gasto. Alemania, que en los años de crisis de deuda de la zona euro hacía gala de la ortodoxia fiscal, sorprendió a los gestores con el anuncio en marzo de un plan de gasto en infraestructura y defensa que supone romper con el límite de endeudamiento recogido en la Constitución. Superados los momentos de mayor nerviosismo, en los que el bono a 10 años llegó a tocar el 3%, la rebaja de tipos por parte del BCE y las mejores perspectivas de crecimiento han llevado a los inversores a acelerar la compra de bonos germanos empujando su rentabilidad al 2,56% de cierre del viernes, frente al 2,36% de cierre de 2024.