Quién es quién en el accionariado del Sabadell: los fondos que decidirán el futuro de la opa

La opa ha transformado el mapa accionarial de la entidad catalana, con más peso de los fondos. Una veintena de gestoras controla un tercio del capital, buena parte a través de productos de gestión pasiva que tienden a no participar en estas operaciones

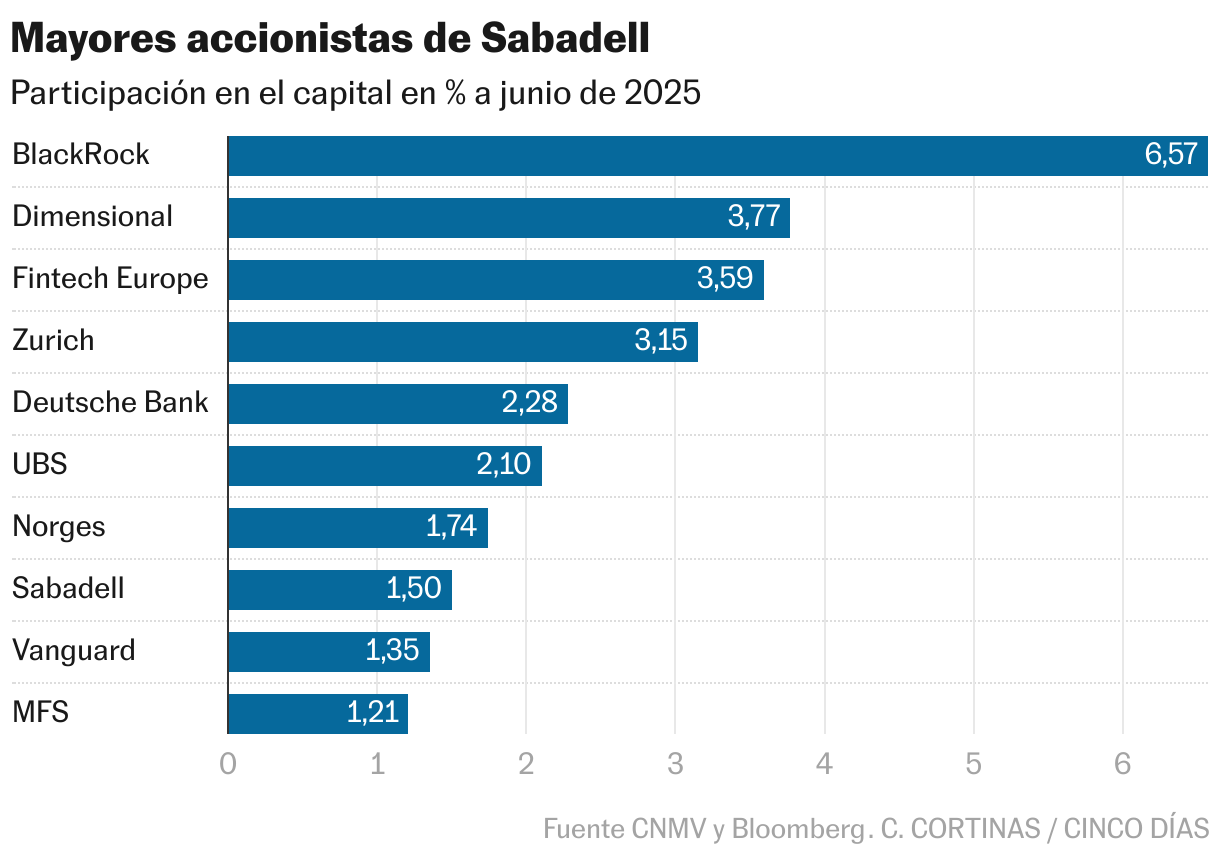

El veredicto del Gobierno sobre la opa del BBVA sobre el Sabadell acerca el momento en el que los inversores del banco catalán deben tomar la decisión de acudir o no a la oferta lanzada. A falta de conocerse si la entidad vasca retira su propuesta tras las condiciones impuestas por el Ejecutivo y Competencia y el visto bueno del folleto de la operación por parte de la CNMV —y la posible venta de la filial británica TSB—, todas las miradas se centran ahora en los accionistas del Sabadell. La clave de la operación estará en manos de un puñado de fondos: según los datos de Bloomberg, 20 grandes gestoras controlan un tercio de las acciones de la entidad catalana, después de que la opa lanzada por el BBVA en mayo de 2024 transformara el mapa accionarial de la entidad.

BlackRock, la mayor gestora de fondos del mundo, ostentaba a cierre del primer trimestre de ese año unos 170 millones acciones de Sabadell, que suponían un 3,6% de la entidad. Un paquete de títulos que ha más que duplicado en este tiempo, hasta pasar a ser de 354 millones de acciones (6,57% del capital), según los registros de Bloomberg. Este aumento, entre otras causas, está justificado por la fuerte revalorización acumulada en este periodo por el Sabadell en Bolsa, del 47%, muy superior al avance del Euro Stoxx 50 (7%) y que le ha llevado a ganar peso en los fondos de inversión que buscan replicar índices bursátiles europeos con exposición a la banca.

La gestora Dimensional Fund y Fintech Europe, el vehículo bajo el que amasa su participación el inversor mexicano David Martínez, ocupan la segunda y tercera posición en el accionariado del Sabadell, con un 3,77% y un 3,59%, respectivamente, seguidos por la aseguradora Zurich (3,15%) y bancos como Deutsche Bank y UBS, con más de un 2% cada uno (ver gráfico adjunto).

Entre aquellos que han reducido en este tiempo su exposición a la entidad destacan Vanguard y Norges Bank. La gestora de fondos especialista en fondos indexados ha pasado en este tiempo de un 3,49% al 1,35%, mientras que el fondo soberano noruego ha reducido su exposición hasta el 1,74% desde el 3,11% previo a la presentación de la opa. Junto a ellos, la gestora MFS ha bajado su peso del 1,67% al 1,21%.

Entre las gestoras de fondos de inversión presentes en el capital del Sabadell, si se baja al detalle de qué vehículos de inversión son los que tienen a la entidad en cartera, destaca el peso que tienen en algunas firmas los fondos pasivos, como los indexados, que replican la evolución de índices bursátiles. Así, más de la mitad de la participación de BlackRock en el banco catalán (58%) está en ETF (fondos cotizados, por sus siglas en inglés), peso que en el caso de los vehículos de Amundi, la gestora de Credit Agricole, llega a ser incluso del 83% —tiene un paquete de 55,1 millones acciones, correspondientes a un 1,02% del capital—, según datos recabados por Bloomberg.

Esa naturaleza de cada uno de los accionistas de referencia en Banco Sabadell será clave en la decisión que lleguen a adoptar sobre la opa lanzada por BBVA. Hay aseguradoras, fondos soberanos, fondos de inversión activos y ETF. Y cada uno de ellos responde a distintos intereses.

El caso más claro es el de los fondos indexados. Por ejemplo, si BlackRock tiene un fondo de su gama iShares que sigue el sector bancario europeo, tiene que tener obligatoriamente acciones de Banco Sabadell. Lo mismo ocurre con productos similares de la gestora norteamericana Vanguard o la alemana DWS (ligada a Deutsche Bank). Tanto en formato fondo puro como ETF.

“En el caso de los fondos llamados pasivos, lo normal es que en este tipo de opas hostiles se abstengan, porque su cometido principal es replicar al índice. Solo si Banco Sabadell acaba saliendo del índice, porque es absorbido, tendrán que vender”, explica uno de los gestores españoles más especializado en este tipo de productos.

Hay excepciones. Las mencionadas gestoras (BlackRock, Vanguard y DWS) tienen oficinas de stewardship (responsabilidad fiduciaria) que son las que deciden qué deben votar los fondos en las juntas de accionistas. En esos órganos de gobierno incluso los fondos pasivos pueden votar en contra de una remuneración excesiva de la dirección o contra el nombramiento de un consejero que no tiene el perfil adecuado. Cuando se trata de una opa hostil, no obstante, es raro que haya ninguna directriz y esas oficinas no suelen tomar una posición, puesto que trata de una decisión de cartera. Solo en casos muy extremos, en los que el precio de la opa es muy superior al del mercado, el fondo indexado podría acogerse a ese deber fiduciario (de defensa del inversor) para acudir a la operación.

Un caso bien distinto es el de los fondos activos, como algunos de los vehículos de BlackRock o Dimensional Fund Advisors —segundo mayor accionista de Sabadell—, que sí que toman decisiones de inversión. Sus gestores pueden en cualquier momento vender las acciones de Sabadell o comprar más. Igual que tienen autonomía plena para decidir si finalmente acuden o no a la opa.

Lo mismo ocurre con un gran inversor institucional como es Norges Bank, el fondo de las pensiones (o del petróleo) de Noruega que tiene libertad para decidir si deciden aceptar o no la oferta de BBVA. Su número dos, Trond Grande, explicaba hace un año a CincoDías que “decidirán bajo estrictos criterios financieros”.

En el caso de la aseguradora suiza Zurich, también puede optar por acudir o no, pero su situación es muy distinta. La compañía mantiene un acuerdo histórico para distribuir sus pólizas de seguros en España a través de las oficinas de Banco Sabadell. En caso de que prosperase la propuesta de integración, a medio plazo BBVA desharía ese pacto, puesto que ya mantiene su propio arreglo de bancaseguros con el grupo alemán Allianz. Aunque Zurich recibiría una indemnización, en estas situaciones la aseguradora siempre prefiere mantener su acuerdo original.