La burbuja puntocom aún resuena en los mercados, 25 años después, con la explosión de la IA

El S&P 500 cumple un cuarto de siglo desde el máximo de 2000, una era también marcada por la fiebre inversora alrededor de una tecnología emergente, altas valoraciones y un puñado de gigantes que dominan el mercado

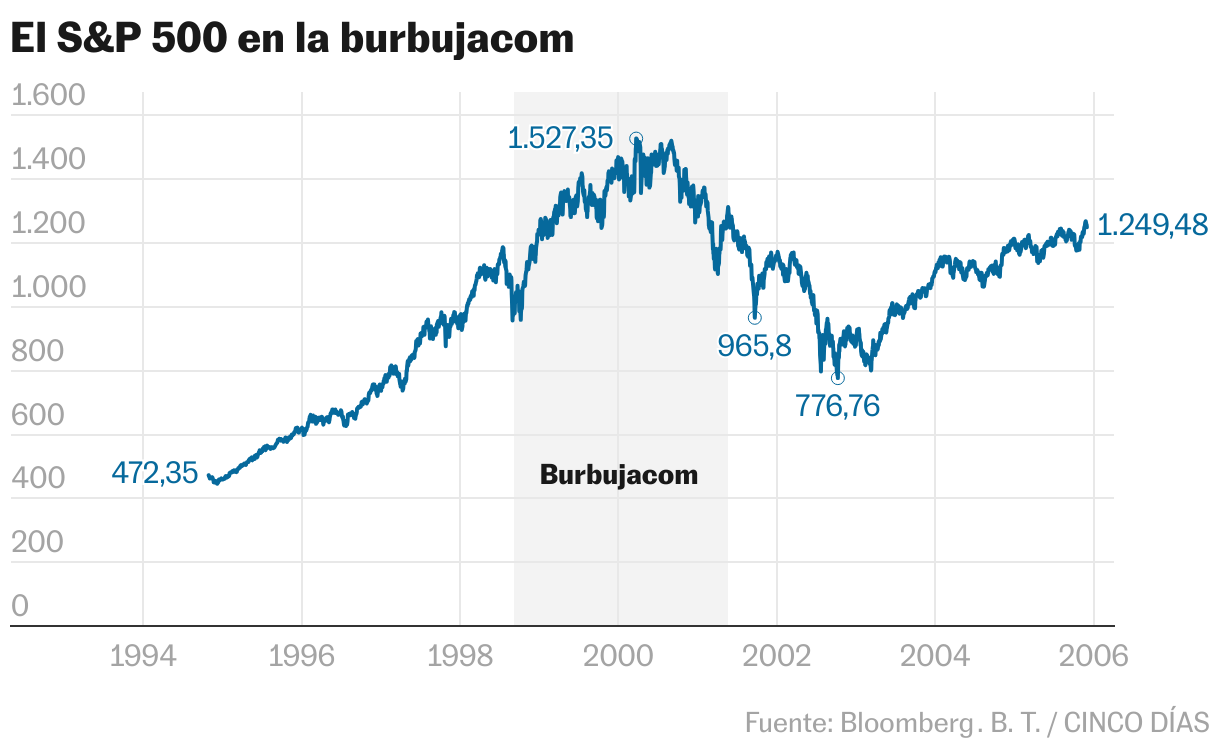

El puñado de momentos históricos que han marcado la Bolsa española está copado por grandes operaciones corporativas, severas crisis o sonados fiascos financieros, con el parqué como reflejo de un momento económico o empresarial. El 16 de noviembre de 1999 fue distinto: aquel día era la Bolsa la que dibujaba la realidad. Terra Networks era la filial de internet de Telefónica; salió a Bolsa a 13 euros y en un día multiplicó su precio por tres. Las cámaras fotografiaron a un puñado de directivos haciéndose ricos en directo. La fiebre tecnológica llegó a España como un trueno, pero la euforia importada duró un suspiro; menos de medio año después, el 24 de marzo de 2000, el S&P 500 tocaba techo antes de hundirse un 50%. La burbuja puntocom, que marcó a una generación de inversores, cumple un cuarto de siglo entre inevitables paralelismos con el pinchazo actual de las tecnológicas.

Las similitudes son abrumadoras, y no solo por la extraña correlación, que no indica causalidad, entre euforia tecnológica y películas de gladiadores: en mayo de 2000 se estrena Gladiator, en noviembre de 2025, Gladiator II. Una tecnología emergente promete cambiar de cabo a rabo no solo la economía, sino la sociedad en su conjunto y, ante esta convicción, ningún inversor se quiere quedar atrás. Entonces era internet, hoy es la inteligencia artificial (IA). “Hubo mucho hype en torno a internet, mucho antes de que nadie tuviera un modelo de negocio para ganar dinero”, afirma a Bloomberg Daron Acemoglu, economista del MIT y Premio Nobel. “Por eso se produjo el boom de internet y el colapso posterior”.

La historia no se repite, pero rima: el S&P 500 ha subido un 174% en los últimos cinco años, frente al 242% en los cinco años anteriores al pico de 2000. Y, si bien el Nasdaq subió mucho más entonces (un 600%), el mercado alcista actual es mucho más largo: el S&P 500 salió de la Gran Recesión en 2009 ha subido 15 años casi sin interrupción, solo alterado por la pandemia de 2020. En ambos casos, el mercado alcista se ha construido a partir de una etapa de crecimiento con inflación relativamente baja; Alan Greenspan, entonces presidente de la Reserva Federal, fue la cara financiera de finales de los 90. En términos de valoración, el PER (relación entre beneficios y precio) del S&P 500 era de 30 veces a finales de 1999, de 26,5 a finales de 2024. La rentabilidad por dividendo, del 1,11% hace 25 años y del 1,27%, y el valor empresarial (capitalización más deuda) en relación al beneficio de explotación, de 13,3 veces frente a 16,14. La Bolsa del efecto 2000 estaba cara, pero la de Trump 2.0 cotiza a niveles similares.

Como mostró Terra, el frenesí de las salidas a Bolsa fue una de las características de aquella era, denominada precisamente puntocom porque cualquier empresa que añadiera a su nombre dicho sufijo (.com) tenía asegurado el éxito. Una de las más icónicas fue Pets.com, empresa de suministros para animales domésticos, que protagonizó una exitosa salida a Bolsa, una generosísima campaña de medios de comunicación (en 2000 la Super Bowl acogió 17 anuncios de puntocom) y tras la cual debutaron en el Nasdaq otras siete empresas dedicadas a lo mismo. Los beneficios, incluso los ingresos, eran secundarios. De hecho, uno de los baremos utilizados para medir las finanzas de estas empresas era el cash burn ratio, es decir, cuánto duraría en cada empresa el dinero recaudado en las salidas a Bolsa al ritmo actual de gasto. Apenas cuatro días antes del máximo del S&P 500, la revista financiera estadounidense Barron’s alertaba en su portada de que gran parte de las puntocom deberían recaudar más dinero antes de que acabara el año para seguir operativas.

“Cambia la operativa, que antes era por teléfono, pero la motivación es la misma; la gente buscaba el pelotazo y cómo ganar dinero rápido. Luego después se autoconvencen de que donde están invertidos es lo mejor”, indica Luis Benguerel, gestor de patrimonios. “En aquella época todo el mundo acudía a toda las OPV tecnológicas”, recuerda. En España nació, de hecho, una versión patria del Nasdaq, pero el llamado Nuevo Mercado se estrenó cuando ya había pinchado la burbuja, lo que provocó la reticencia de las empresas a formar parte de él. Hubo episodios de especulación rampante, como Telepizza, que cotizaba a un PER de 100 veces ante el posible uso de las motocicletas de reparto para el comercio electrónico. IB-MEI, antigua fabricante de motores de lavadoras o Picking Pack, grupo de reprografía, se subieron al carro con subidas de tres dígitos.

Ahora bien, la dimensión del desplome pasó mucho de lo anecdótico. En España, Telefónica llegó a valer más de 100.000 millones de euros y Terra, 38.000, más de los 24.000 que vale hoy la matriz. Subía hasta TPI, otra filial del grupo, editora de las viejas páginas amarillas. La destrucción de valor en la Bolsa estadounidense superó los cinco billones de dólares, en una caída a cámara lenta que atrapaba a los inversores que creían haber tocado fondo. El Nasdaq estuvo bajando dos años y medio, perdió el 77% de su valor y no recuperó los 5.000 puntos hasta 15 años más tarde; el S&P 500 se dejó un 50% tras el máximo de hace 25 años. No todo lo que bajaba eran empresas sin negocio. Aquella época también tuvo sus magníficos: Cisco Systems (fabricante de equipamiento para conexiones de internet), Microsoft, IBM o Intel rondaban el medio billón de dólares de valoración, todas ganaban dinero y todas se desplomaron. La caída bursátil también destapó varios fraudes financieros a gran escala como Enron o Worldcom, y acabó con la mítica consultora Arthur Andersen, pero también abrió la puerta a inversiones masivas en redes de comunicaciones o telefonía móvil, sentando las bases de una nueva economía real.

La escala de las subidas de la Bolsa, su impacto social y la concentración en un puñado de valores es otra característica en común; en la parte final de la euforia de 2000, 10 valores concentraban el 50% de la subida del S&P 500, según cálculos de UBS. En la subida actual, la concentración es elevada, pero no tan extrema (en torno al 35%). “Los patrones sectoriales, estrechez, correlaciones, son similares a la segunda fase del mercado; las valoraciones tampoco están lejos. Sin embargo, hay diferencias notables en los márgenes, los beneficios, el flujo de caja libre, las señales de los mercados de opciones y la actividad de OPV. Aunque hoy tenemos un entusiasmo sectorial, se basa en la rentabilidad para el accionista. Entonces teníamos euforia sectorial basada en el bombo publicitario”, explica el banco de inversión en un informe.

A la luz de las montañas de dinero que ganan las siete magníficas, la burbuja puntocom no ha envejecido tan mal. En realidad, internet sí ha cambiado las reglas de la economía y las empresas, y aquellos jóvenes CEOs con aire de friki despistado sí estaban anticipando a los milmillonarios del futuro. Todos los gigantes actuales están fundados sobre internet, nuestras vidas pivotan en buena parte alrededor de la red y esta ha resultado ser una fuente casi ilimitada de beneficios para ciertas empresas. Pero no hay conclusión fácil; ni entonces era todo humo, ni ahora es todo sólido. “Las tecnológicas actuales ganan dinero, pero las valoraciones dependen de lo que ganen a futuro. Yahoo! era el líder, pero apareció Google y se lo llevó todo. Y a mi Google en su día me parecía cara en la OPV a 80 dólares”, admite Benguerel. “No creo que nadie tenga dudas sobre la IA, pero ahí tienes a Warren Buffett, cuya cartera está completamente en liquidez”.

Cayó Pets.com, cayó Lycos y cayó Netscape, y decenas más que solo recuerdan quienes perdieron dinero con ellas. Pero entonces también cotizaba Amazon (en pérdidas, y bajando más de un 50% en Bolsa) antes de dominar el mundo. Cisco, a quien se compara con Nvidia porque, en calidad de suministrador de equipamiento, ya ganaba dinero... Pero cotizaba a precios astronómicos (PER de 170 veces) y bajó en Bolsa más del 90%. Hoy, aunque se mantiene en el negocio, aún no ha recuperado sus máximos. Cotizaba Microsoft, con su sólido negocio de software, que vivió en sus carnes la sobrevaloración y la caída antes de recuperarse. Yahoo! parecía predestinada a dominar el mundo de los buscadores hasta que llegó Google. Y en el Nasdaq de 2000 estaba también una empresa de tarjetas gráficas para videojuegos, con capitalización y beneficios discretos que, dos décadas después, protagonizaría la siguiente fiebre al calor de la IA. Nvidia.