Las tensiones geopolíticas disparan en Bolsa a las acciones de defensa europeas hasta niveles nunca vistos

El índice europeo del sector sube el 32% a un mes para que termine el año, cinco veces más que el Stoxx 600, aunque aparecen síntomas de agotamiento

El recalentamiento de la tensión geopolítica mundial, con el conflicto abierto entre Rusia y Ucrania, el enfrentamiento de Israel y Hamás en distintos escenarios de Oriente Medio, el futuro de Europa y las tensiones en el Pacífico están teniendo un efecto directo en los mercados. La llegada Donald Trump el próximo 20 de enero a la Casa Blanca amenaza con abrir nuevos frentes en un mundo ya de por sí turbulento. La luz verde otorgada por el presidente saliente de Estados Unidos, Joe Biden, a Kiev para utilizar misiles estadounidenses de largo alcance contra Rusia ha sido respondida por Moscú disparando por vez primera misiles balísticos. Pero las tensiones van más allá, y prueba de ello son las recurrentes declaraciones de líderes europeos apelando a la necesidad de aumentar el gasto en defensa, con un Donald Trump que ha amenazado con diluir su apoyo militar a la OTAN.

Esta triste realidad tiene un claro beneficiario en las compañías de defensa europeas, que están viendo dispararse sus cotizaciones gracias al incremento de ventas y pedidos por los presupuestos de armamento expansivos. El índice Stoxx Europe Total Market Aerospace & Defense acumula en el año una rentabilidad del 33,4%, que contrasta con el 6,5% que ha subido el selectivo general, Stoxx 600. Y un vistazo a nivel mundial confirma el buen momento en Bolsa de todo lo que suene a guerra. El MSCI World & Defense se revaloriza en 2024 un 21,4% a un mes para terminar el año, mientras su versión general (MSCI World) gana un 19,5%. “Este sólido desempeño de la industria armamentística ha sido impulsado en gran medida por una fuerte demanda de equipos en Europa, lo que creemos que podría ser la mayor expansión del gasto en defensa europeo desde los años ochenta”, apuntan en un reciente informe los analistas del banco estadounidense Goldman Sachs.

JPMorgan es más explícito sobre las necesidades de gasto y compara el armamento actual de Alemania frente al que tenía en 1992: “Dispone de un 90% menos de carros de combate principales, un 90% menos de artillería pesada y un 60% menos de vehículos blindados de combate. Su base instalada de equipos navales y de aviación también se ha visto gravemente mermada. Creemos que el gasto alemán en defensa deberá mantenerse alto durante aproximadamente una década dada la combinación de 30 años de gasto insuficiente y el entorno geopolítico actual”, indican.

Alemania dispone de un 90% menos de carros de combate y de artillería que en 1992

Un análisis de JPMorgan recoge la opinión de expertos que consideran que Trump presionará a los países europeos para que aumenten el gasto en armamento aún más de lo que lo han hecho. Estados Unidos gasta más del 3% del PIB en defensa, mientras que los miembros europeos de la OTAN dedicarán una media del 2% del PIB en 2024. Para este mismo año, la Agencia Europea de Defensa ha reservado un presupuesto general de más de 48.000 millones de euros. Una suma que se acabará convirtiendo en los próximos años en recompra de acciones y más dividendos para los accionistas de las empresas armamentísticas y que también impulsarán las fusiones y adquisiciones en el sector.

Si centramos la mirada en España, los ingresos de la industria de defensa española, englobada en la Asociación empresarial TEDAE (Indra, Amper, Sapa Placencia, Escribano o ITP Aero, entre otras), crecieron un 15% en 2023 respecto a 2022 hasta 13.900 millones de euros y se sitúan muy cerca del máximo histórico de 2019, de 14.101 millones.

Un estudio de Barclays Bank apunta también a que las perspectivas para el gasto en defensa para 2025 “siguen siendo sólidas, en nuestra opinión, a pesar del entorno presupuestario”. Estos analistas enumeran varios factores que los mercados tendrán muy en cuenta para el próximo año: “un posible alto el fuego entre Ucrania y Rusia; el futuro papel de los EE UU dentro de la OTAN bajo la presidencia de Trump; las elecciones alemanas de 2025; la escalada del conflicto entre Israel e Irán, y cómo los gobiernos extranjeros pueden reconsiderar sus estrategias de exportación de defensa por el mayor proteccionismo de los EE UU, lo que podría conducir a un aumento de los nuevos pedidos de productos europeos”, explican.

Trump supone una incógnita: pedirá más gasto en defensa a Europa mientras aspira a poner fin a la guerra en Ucrania

Estados Unidos supone el 50% del gasto de defensa global y a los analistas de JPMorgan les inquieta el efecto de la labor del nuevo Departamento de Eficiencia Gubernamental de EE UU (DOGE) anunciado por Trump, que estará dirigido por los empresarios Elon Musk y Vivek Ramaswamy. Musk ha dicho que el DOGE podría reducir el presupuesto federal en aproximadamente 2 billones de dólares, lo que “ha pesado negativamente sobre las acciones de defensa estadounidenses en la últimas semanas”, comentan desde el banco estadounidense. Por ejemplo, las acciones de Lockheed Martin han caído un 3,4% desde la victoria del candidato republicano, Northrop Grumman ha perdido un 4,5%, y General Dynamics se ha dejado el 4,4% de su valor. En estas caídas también influyen sin duda las continuas críticas que ha hecho Donald Trump al envío de ayuda militar a Ucrania durante el mandato de Joe Biden y su pretensión de poner fin al conflicto.

Valoración

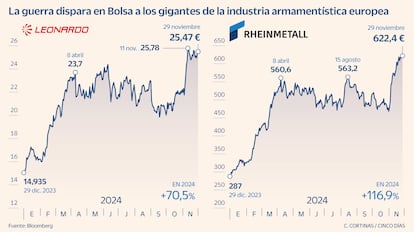

La evolución en Bolsa de las empresas armamentísticas no es en cualquier caso uniforme, y no pocas de ellas mezclan en sus cuentas de resultados su actividad civil junto a la militar. Es lo que ocurre en los fabricantes de aeronaves y motores, como Airbus o Rolls-Royce, de componentes como Dassault, y también es el caso de la española Indra. Airbus ha subido en el año el 6,2%; Thales ha ganado un 5,6%; la británica BAE Systems, el 10,4%, e Indra, un 19%. Con todo, el mejor rendimiento lo atesora la alemana Rheinmetall, con un alza del 116%. Rolls-Royce (86,4%), Leonardo (70,5%), MTU Aero Engines (65%) o Safran, con una revalorización del 38%, también brillan al tener un negocio más sesgado hacia el ámbito militar.

Tras estas fuertes revalorizaciones y pese al buen contexto para 2025, los analistas de Goldman Sachs se muestran muy selectivos. “Las acciones de defensa cotizaban a múltiplos máximos (PER de 20 veces a un año) en comparación con su evolución histórica, lo que equivale a una prima del 45% con respecto al Stoxx Europe 600 en contraste con su descuento histórico del 10% en promedio: pedimos cautela ya que nuestro marco fundamental destacó más riesgo a la baja que al alza para la valoración al acercarse a 2025″, concluyen.

Las acciones de defensa europeas cotizan a un PER 20 (máximo histórico) con una prima del 45% sobre el resto de valores europeos

Goldman Sachs sitúa el precio objetivo de Bae Systems a 12 meses en 1.464 peniques (cotiza a 1.227 peniques). Con una calificación neutral, BAE tiene una sólida cartera de pedidos que cubre tres años y un dividendo atractivo (rendimiento del 4%). La francesa Dassault Aviation también recibe el calificativo de neutral con un precio objetivo a un año de 217 euros, frente a los 188 actuales. Para Goldman, aunque la acción refleja incertidumbre en el segmento de jets comerciales, el segmento de defensa sigue sólido, respaldado por una cartera récord del caza Rafale y licitaciones internacionales en curso. Con una calificación de compra y precio objetivo en 400 euros (cotiza en 322,2 euros), estos analistas destacan el liderazgo de MTU Aero Engines en el mercado de repuestos para motores a reacción, lo que le asegura un flujo de caja robusto y crecimiento de beneficios. “Su política de dividendos y su atractivo múltiplo la posicionan como una de las mejores oportunidades de inversión en el sector”.

Otra apuesta decidida de Goldman es Rheinmetall, “beneficiada por el superciclo europeo de gasto en defensa”. Se proyecta un fuerte crecimiento en ganancias por acción, respaldado por su liderazgo en la producción de municiones y vehículos blindados. “Cotiza a un múltiplo PER de 14,7 veces, por debajo del promedio del sector, lo que subraya su potencial atractivo”. El banco estadounidense le da un valor de 666 euros al plazo de un año frente a los 622,4 actuales.

Un reciente informe de JPMorgan hace hincapié en estas compañías: Rheinmetall, Thales y Bae Systems. En cuanto a la primera, fija un precio de 680 euros por acción y resalta que “la reconstrucción de existencias de municiones de la OTAN respalda un fuerte crecimiento para los próximos cinco años. Además, la adquisición de Loc Performance abre oportunidades significativas en el mercado estadounidense. La empresa apunta a un aumento del 40% en el valor de Rheinmetall para finales de 2026, destacando su sólida posición como líder en el sector defensa europeo”.

Respecto a la francesa Thales, JP Morgan prevé un crecimiento compuesto del 5% al 7% en ventas y un margen EBITA del 13% al 14% para 2028. Además, la propia compañía espera un aumento del beneficio por acción superior al 50% entre 2023 y 2028, incluyendo posibles adquisiciones y recompras. JPMorgan sitúa el precio objetivo en 195 euros (ahora cotiza en 141,5 euros). BAE Systems es otra apuesta del banco americano “respaldada por 10 años de visibilidad en sus ingresos. La compañía anticipa un crecimiento orgánico en ventas del 5% al 7% anual durante la próxima década, junto con un incremento moderado de márgenes y una alta generación de efectivo”, explican.

Los analistas de Barclays Bank son optimistas sobre Airbus, Rolls Royce y Safran, mientras aconsejan infraponderar Thales. Bank of America recomienda comprar Indra con un precio objetivo de 24,2 euros por acción (ahora en 16,6 euros) que curiosamente coincide con el que Renta 4 otorga a la firma española de defensa. Un sector que sigue en ebullición en el mercado pero que ya ha recogido unas expectativas de gasto muy grandes. Después de las fuertes subidas, el deseado fin de alguno de los conflictos actuales podría ser un revés para esta industria.